2024.07.27

2023.07.27 連載コラム

【ケース10B】ケース8B+2Bの複合ケース

前回は「ケース9B」と称して、コストオーバーラン(ケース8B)と返済期間の短縮(ケース1B)とを組み合わせた複合ケースを採り上げた。コストオーバーランと返済期間の短縮については、それぞれが発生する時期が異なるということを今一度確認しておきたい。つまり、コストオーバーランは建設に着手してしばらく時間が経過してから事後的に発覚する事象である。一方、返済期間の短縮(返済期間が当初意図していた期間よりも短くなってしまったこと)は融資契約の締結までには判明している事象である。もっと具体的に言えば、返済期間の短縮は例えば現在既に判明しているが、コストオーバーランが発覚するのは今から例えば3年先かもしれない。さらに言えば、コストオーバーランが発生するのかどうか、発生したとしてその予算超過金額はどのくらいになるのか、いずれも事前には分からない。経験的に言えることは、コストオーバーランは意外に発生しやすいので、出資者(スポンサー)はそれに備えておかなければならないということである。

前回の「ケース9B」では出資者(スポンサー)の事業利回り(内部収益率/IRR)は大幅に低下した。これはコストオーバーランに対応するため、出資者(スポンサー)が出資金額の増額(USD300MからUSD400Mへ)を余儀なくされたのに加えて、返済期間が当初希望していた18年ではなく16年に短縮されていたからである。出資者(スポンサー)は建設契約を巡ってEPCコントラクターと交渉する。その際建設契約のうちランプサム(固定価格)の部分の比率をもっと引き上げることはできなかったのかどうか。コストオーバーラン自体を避けることができなかったとしても、その予算超過金額の負担をより多くEPCコントラクターに担ってもらうような建設契約を締結することはできなかったのかどうか。また出資者(スポンサー)は融資契約(ファイナンス条件)を巡ってレンダーとも交渉する。その際返済期間16年ではなく18年にすることはできなかったのかどうか。出資者(スポンサー)の建設に関わるリスク管理やファイナンス・リテラシー、交渉力が問われるところである。

前回の「ケース9B」では、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値は1.65から1.53へ若干低下した。これは専ら返済期間の短縮によるものである。コストオーバーランによるものではない。DSCRの平均値が低下した点はプロジェクトファイナンス・レンダーにとって不芳ではあるが、融資金の回収が2年早まるのはレンダーにとって悪いことではない。

さて、今回は「ケース10B」と称して、コストオーバーラン(ケース8B)と出資比率・出資金額の引き上げ(ケース2B)とを組み合わせた複合ケースを採り上げる。今回の「ケース10B」というのは、分かりやすく表現すれば「当初出資比率30%・出資金額USD300Mを希望していたが、レンダーとの交渉の結果、最終的には出資比率40%・出資金額USD400Mになってしまった」「一方で、建設してみたら、コストオーバーランUSD100Mも発生してしまった」というケースである。コストオーバーランUSD100Mは出資者(スポンサー)が追加出資により資金拠出する。従って、出資者(スポンサー)の出資金額は合計でUSD500M (USD400M+USD100M)に及ぶ。

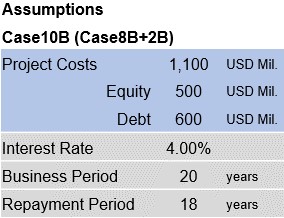

この「ケース10B」の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(総事業費、出資金額)を青色でマークアップしておいた。

【ケース10Bの事例】

さらに「ケース10B」のキャッシュフロー表をお示しすると次の通りである。

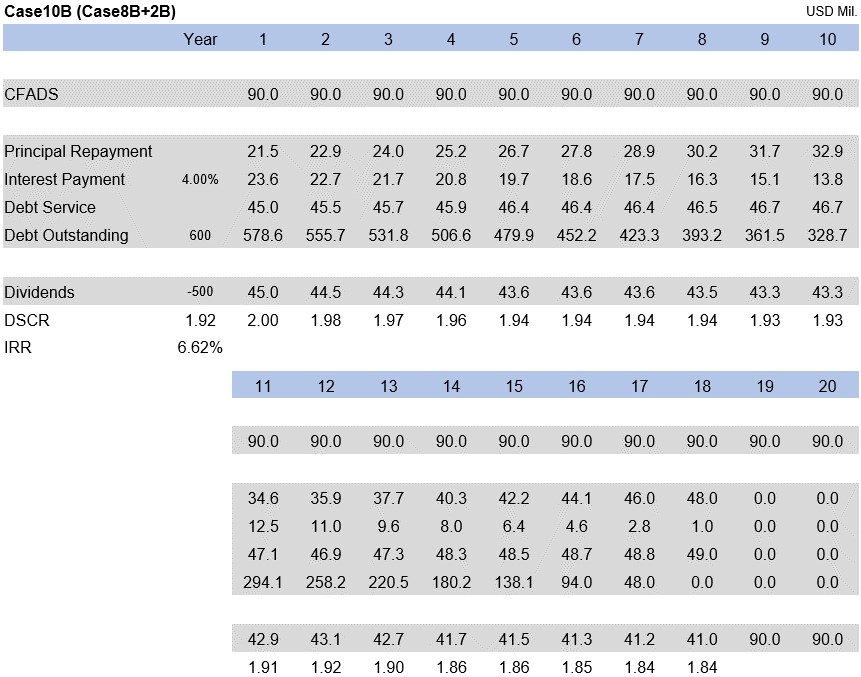

【ケース10Bのキャッシュフロー表】

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が6.62%で、DSCRの平均値は1.92である。この結果を一表にすると以下の通りである。

【ケース10Bの事業利回り(内部収益率/IRR)とDSCR】

この「ケース10B」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。「ケース10B」では事業利回り(内部収益率/IRR)が10.83%から6.62%に大幅に低下している(4.21ポイントのマイナス)。DSCRの平均値は1.65から1.92に上昇している(0.27ポイントのプラス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく。

【ベースケースとケース10Bの比較】

この「ケース10B」では、出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に低下する。これは当初の出資金額がUSD300MからUSD400Mに増額しているのに加えて、コストオーバーランが発生してしまい、その予算超過金額USD100Mも出資者(スポンサー)が追加出資を通じて資金負担したために、出資金額が最終的にUSD500Mにも膨らんだためである。出資金額がUSD500Mに膨らんでいても、出資者(スポンサー)が将来この事業から受け取るリターン、つまり配当金額の総額は一切変わらない。分数の式でいえば、分母が大きくなったのに、分子は一切変わらない。だから、出資者(スポンサー)の事業利回り(内部収益率/IRR)は大幅に低下するのである。

プロジェクトファイナンス・レンダーが重視しているDSCRの平均値についても見ておこう。「ケース10B」ではDSCRの平均値が1.65から1.92に上昇した。これは当初の出資金額がUSD300MからUSD400Mに増額したために、プロジェクトファイナンスの借入金がUSD700MからUSD600Mに減額されたからである。借入金の金額が減れば、DSCRの平均値は上昇する。なお、コストオーバーランの発生はDSCRの平均値になんら影響を与えていない。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのArtur Zudinが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第127回 ファイナンスと事業利回り(33)- ケース9B(ケース8B+1B)

・【コラム】(プロファイバンカーの視座)第126回 ファイナンスと事業利回り(32)- ケース8B(コストオーバーラン)

・【コラム】(プロファイバンカーの視座)第125回 ファイナンスと事業利回り(31)- ケース7B(ケース1B+2B+3B)

・【コラム】(プロファイバンカーの視座)第124回 ファイナンスと事業利回り(30)- ケース6B(ケース2B+3B)

・【コラム】(プロファイバンカーの視座)第123回 ファイナンスと事業利回り(29)- ケース5B(ケース1B+3B)

・【コラム】(プロファイバンカーの視座)第122回 ファイナンスと事業利回り(28)- ケース4B(ケース1B+2B)

・【コラム】(プロファイバンカーの視座)第121回 ファイナンスと事業利回り(27)- ケース3BB(借入金利の大幅引き上げ)

・【コラム】(プロファイバンカーの視座)第120回 ファイナンスと事業利回り(26)- ケース3B(借入金利の引き上げ)

・【コラム】(プロファイバンカーの視座)第119回 ファイナンスと事業利回り(25)- ケース2B(出資比率の引き上げ)

・【コラム】(プロファイバンカーの視座)第118回 ファイナンスと事業利回り(24)- ケース1B(返済期間の短縮)

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

【オススメ!】

・【Zoomライブ配信】『 [3時間半で分かる]海外プロジェクトファイナンスの基礎』の開催 (2023年8月23日)

・【セミナー(LIVE配信)紹介】『 【オンライン】プロジェクトファイナンスの概観とレンダーの分析視点 』の開催 (2023年09月07日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年10月19日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.02.27

2020.06.19