2024.07.27

2023.04.13 連載コラム

【事業利回りが悪化するケース – 借入金利の大幅引き上げ】

ファイナンス条件を変更することによって出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを見ている。「返済期間の短縮」(第118回)および「出資比率(出資金額)の引き上げ」(第119回)に続いて、前回は「借入金利の引き上げ」のケースを見た。借入金利を引き上げると、出資者(スポンサー)の事業利回り(内部収益率/IRR)は低下する。さらにDSCRの平均値も引き下がる。借入金利の引き上げは基準レートの引き上げもしくはローン・マージンの引き上げで発生する。米国連邦理事会(FRB)による政策金利の引き上げは米国ドルの基準レートを引き上げている。基準レートの引き上げは出資者(スポンサー)にとってもレンダーにとっても好ましいものではない。

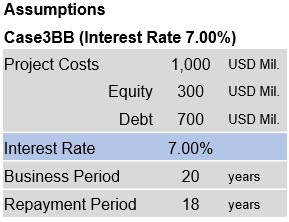

さて、前回の借入金利の引き上げでは、借入金利を4.00%から4.50%に0.50%引き上げてみた。これはケース3の借入金利の引き下げ(第106回)を行ったときに、借入金利を4.00%から3.50%に0.50%引き下げていたので、前回のケース3Bでは4.00%から4.50%に0.50%引き上げて、いわばケース3を反転させたものである。しかし、前回のケース3Bの引き上げ後の借入金利の水準4.50%は、昨年(2022年)来の米国連邦理事会(FRB)による政策金利の引き上げを考慮すると、いかにも低すぎる。米国連邦理事会(FRB)は昨年(2022年)3月から今年(2023年)3月までに政策金利を合計4.75%(注1)引き上げた。従って、現時点での借入金利の水準はもっと高くないと少し不自然である。そこで今回はケース「3BB」と名付けて、借入金利の大幅引き上げのケースを試みてみようと思う。「ケース3BB」では借入金利の水準を7.00%としてみる。

念のため「ケース3BB」(借入金利の大幅引き上げ)の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(借入金利)を青色でマークアップしておいた。

【ケース3BBの事例】

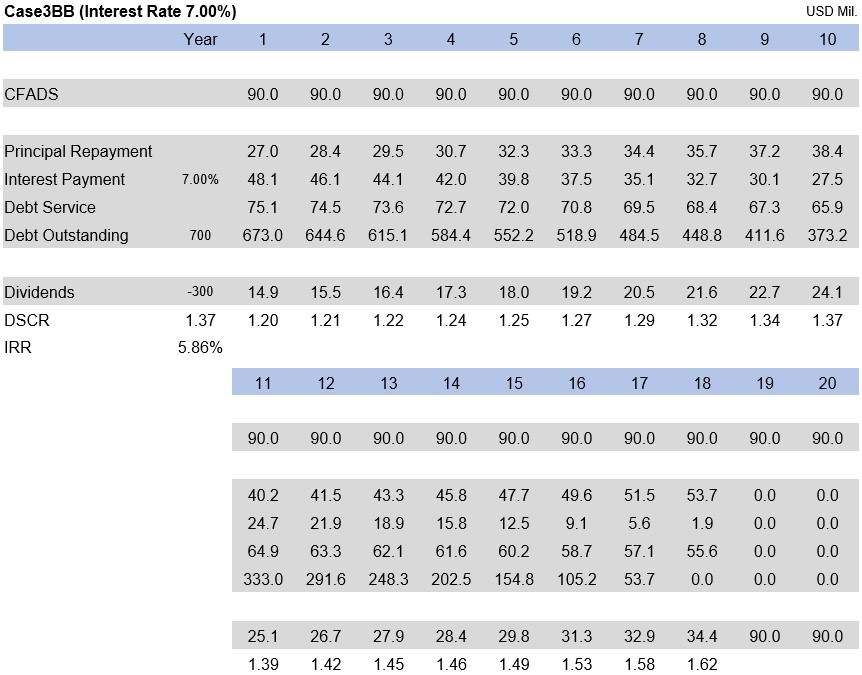

さらに「ケース3BB」のキャッシュフロー表をお示しすると次の通りである。

【ケース3BBのキャッシュフロー表】

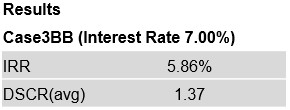

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が5.86%で、DSCRの平均値は1.37である。この結果を一表にすると以下の通りである。

【ケース3BBの事業利回り(内部収益率/IRR)とDSCR】

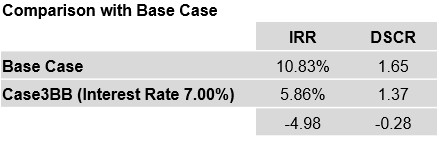

借入金利を大幅に引き上げた「ケース3BB」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。ということは、「ケース3BB」では事業利回り(内部収益率/IRR)が10.83%から5.86%に大幅に低下し(4.98ポイントのマイナス)、DSCRの平均値もまた1.65から1.37に引き下がっている(0.28ポイントのマイナス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく。

【ベースケースとケース3BBの比較】

上記の比較表から明らかなように、借入金利を大幅に引き上げると、出資者(スポンサー)の事業利回り(内部収益率/IRR)は大幅に低下する。この因果関係は直観的にも分かりやすいと思う。またプロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化に注目すると、DSCRの平均値も大幅に低下する。つまり、借入金利が大幅に引き上がると、出資者(スポンサー)の事業利回り(内部収益率/IRR)もDSCRの平均値も大幅に低下余儀なくされる。

事業投資やプロジェクトファイナンスの観点で政策金利の引き上げを観ると、政策金利の引き上げは借入金利を引き上げるので、事業投資環境もファイナンス環境も悪化してゆく。プロジェクトファイナンスは借入金なので、今般のように大幅に借入金利が引き上がると、その影響は計り知れない。さらに、前回と今回の分析で見た通り、借入金利の引き上げはプロジェクトファイナンス・レンダーが重視しているDSCRの平均値をも低下させる。借入金利(基準レート)の引き上げはプロジェクトファイナンス・レンダーにとっても良いことではない(注2)。

さらに、もう少し大局的な視点で米国の政策金利の引き上げの影響を観てみよう。大局的な視点で米国の政策金利の引き上げを観てみると、米国ドルの借入金利の引き上げによって今後しばらく事業の選別や淘汰が進むと考えられる。事業利回り(内部収益率/IRR)の水準が元々あまり高くはなかった事業は、今般の米国ドルの借入金利の引き上げによって当面延期するか、もしくは断念余儀なくされる可能性が高まる。そうすると、事業の選別や淘汰は避けられないということになる。

注1)米国連邦理事会(FRB)は昨年(2022年)3月から今年(2023年)3月までの間に9回の政策金利の引き上げを行った。それぞれの引き上げ時期と引き上げ幅は次の通りである。

2022年3月 +0.25%

2022年5月 +0.50%

2022年6月 +0.75%

2022年7月 +0.75%

2022年9月 +0.75%

2022年11月 +0.75%

2022年12月 +0.50%

2023年2月 +0.25%

2023年3月 +0.25%

この9回に及ぶ政策金利の引き上げ幅を合計すると、4.75%引き上げたことになる。

注2)今般の米国連邦理事会(FRB)による政策金利引き上げによる借入金利の引き上げは、理論上レンダーのローンの収益にはなんの影響も与えない。なぜなら、基準レートが引き上がっているのであって、ローン・マージンは引き上がっていないからである。しかし、基準レートの水準が高くなってくると、ローン・マージンも引き上げやすいという、いわば心理的な効果は存在する。この心理的な効果は一種の認知バイアスだと考えられる。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのMark Tegethoffが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第120回 ファイナンスと事業利回り(26)- ケース3B(借入金利の引き上げ)

・【コラム】(プロファイバンカーの視座)第119回 ファイナンスと事業利回り(25)- ケース2B(出資比率の引き上げ)

・【コラム】(プロファイバンカーの視座)第118回 ファイナンスと事業利回り(24)- ケース1B(返済期間の短縮)

・【コラム】(プロファイバンカーの視座)第117回 ファイナンスと事業利回り(23)- ケース1~7のまとめ7

・【コラム】(プロファイバンカーの視座)第116回 ファイナンスと事業利回り(22)- ケース1~7のまとめ6

・【コラム】(プロファイバンカーの視座)第115回 ファイナンスと事業利回り(21)- ケース1~7のまとめ5

・【コラム】(プロファイバンカーの視座)第114回 ファイナンスと事業利回り(20)- ケース1~7のまとめ4

・【コラム】(プロファイバンカーの視座)第113回 ファイナンスと事業利回り(19)- ケース1~7のまとめ3

・【コラム】(プロファイバンカーの視座)第112回 ファイナンスと事業利回り(18)- ケース1~7のまとめ2

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

【オススメ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年05月18日)

・【Zoomセミナー紹介】『 【オンライン】初めての人のための「プロジェクトファイナンス」入門講座 』の開催 (2023年06月08日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.06.19

2021.02.05