2024.07.27

2023.02.23 連載コラム

【事業利回りが悪化するケース – 返済期間の短縮】

これまではファイナンス条件を変更して出資者(スポンサー)の事業利回り(内部収益率/IRR)が改善するケースを見てきた。具体的にはファイナンス条件のうち「返済期間の延長」「出資比率の引き下げ」「借入金利の引き下げ」によって、出資者(スポンサー)の事業利回り(内部収益率/IRR)がどのように改善するのかを見てきた。

今回からはファイナンス条件を変更することによって出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを見てゆこうと思う。具体的には「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」を検証してゆく。まずはベースケースの内容を再度確認しておきたいと思う。ベースケースは次のような想定の事業であった。

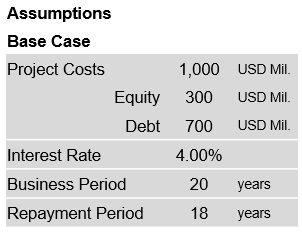

【ベースケース】

ベースケースでは総事業費をUSD1,000Mil.とした。その総事業費を出資金でUSD300Mil.(出資比率30%)、プロジェクトファイナンスによる借入金でUSD700Mil.(借入比率70%)調達するものとした。借入金利は年率4.00%としておいた(注)。事業期間は20年(オフテイク契約の期間が20年)で、借入金の返済期間は18年である。

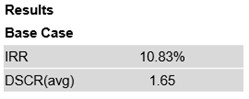

このベースケースの場合の出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値(DSCR(avg)と表記)は次の通りである。

【ベースケースの事業利回り(内部収益率/IRR)とDSCR】

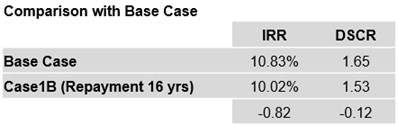

出資者(スポンサー)の事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65である。

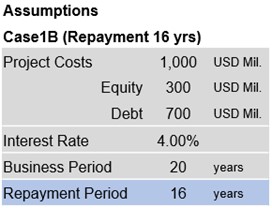

さて、ここからファイナンス条件を変更することによって出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを見てゆく。今回はまず「ケース1B 」として、主要なファイナンス条件のうち返済期間を短縮してみる。返済期間を18年から16年に2年短縮する。ケース「1B」と名付けたのは、ケース1(返済期間の延長)の内容を逆転させて返済期間の短縮としているので、これはケース1のいわばBad Caseだからである。「1B」のB はBad Case のBを採ったものである。さらに言えば、ケース1がA面で、ケース1BがB面と解釈して頂いても構わない。

「ケース1B」(返済期間の短縮)の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(返済期間)を青色でマークアップしておいた。

【ケース1Bの事例】

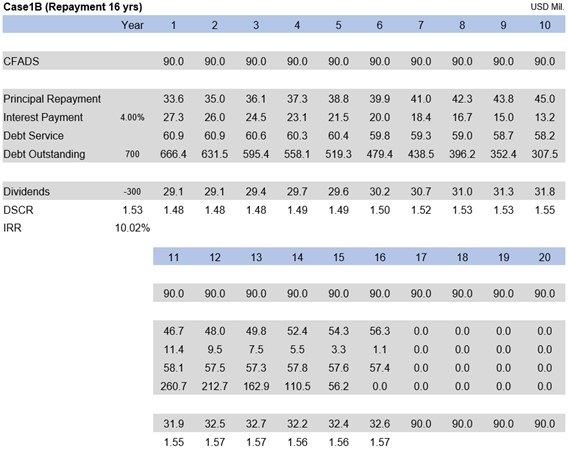

さらに「ケース1B」のキャッシュフロー表をお示しすると次の通りである。

【ケース1Bのキャッシュフロー表】

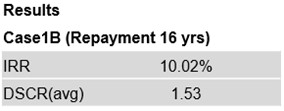

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が10.02%で、DSCRの平均値は1.53である。この結果を一表にすると以下の通りである。

【ケース1Bの事業利回り(内部収益率/IRR)とDSCR】

返済期間を2年短縮して16年とした「ケース1B」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。ということは、「ケース1B」では事業利回り(内部収益率/IRR)が10.83%から10.02%に低下し(0.81ポイントのマイナス)、DSCRの平均値も1.65から1.53に引き下がっている(0.12ポイントのマイナス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく。

【ベースケースとケース1Bの比較】

上記の比較表から明らかなように、借入金の返済期間を短縮すると、出資者(スポンサー)の事業利回り(内部収益率/IRR)は低下する。これは借入金の返済期間を短くすると、事業会社がレンダーに支払う毎年の元利返済金の金額が増加するので、その分事業会社のキャッシュフローから出資者(スポンサー)に支払える配当金の金額が減ってしまうからである。

またプロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化を見ておこう。DSCRの平均値は1.65から1.53に引き下がっている。DSCRの平均値が引き下がるのは一般的にはプロジェクトファイナンス・レンダーにとって良いことではない。しかしながら、借入金の返済期間が短くなっているので、プロジェクトファイナンス・レンダーにとって、その分融資した資金の回収が早まる。これは融資金回収のリスクが低下することを意味する。従って、DSCRの平均値が少々引き下がってはいるものの、融資金回収のリスクは低下しているので、返済期間の短縮は総じてレンダーにとって良いことである。

一般に「プロジェクトファイナンスは返済期間が長い」と指摘される。この点は他の融資(ファイナンス)に比べて、プロジェクトファイナンスの弱点である。プロジェクトファイナンス市場では一部のレンダーが返済期間の長い案件に慎重になっている。特に返済期間が20年を超えてくると、返済期間の長いことを理由として融資を断るレンダーも存在する。

注)借入金利4.00%は、現在(2023年2月)の米国の政策金利4.50%~からすると明らかに低い。本稿「ファイナンスと事業利回り」の原稿執筆を開始したのが2022年初めで、その時点では米国の政策金利はほぼゼロだった。もっとも、本稿の主眼は借入金利の具体的な水準の適否にあるわけではなく、借入金利の水準が変化したときに出資者の事業利回りがどのように変化するのかを見てゆく点にある。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのSpaceXが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第117回 ファイナンスと事業利回り(23)- ケース1~7のまとめ7

・【コラム】(プロファイバンカーの視座)第116回 ファイナンスと事業利回り(22)- ケース1~7のまとめ6

・【コラム】(プロファイバンカーの視座)第115回 ファイナンスと事業利回り(21)- ケース1~7のまとめ5

・【コラム】(プロファイバンカーの視座)第114回 ファイナンスと事業利回り(20)- ケース1~7のまとめ4

・【コラム】(プロファイバンカーの視座)第113回 ファイナンスと事業利回り(19)- ケース1~7のまとめ3

・【コラム】(プロファイバンカーの視座)第112回 ファイナンスと事業利回り(18)- ケース1~7のまとめ2

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

【おすすめ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年05月18日)

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』の開催 (2023年05月25日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.08.07

2020.12.11