2024.07.25

2022.07.28 連載コラム

【ケース1】返済期間2年延長

これまでベースケースについて詳しく説明してきた。いよいよこのベースケースを基にして、主要なファイナンス条件を変更してみる。その結果、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのか。また、プロジェクトファイナンス・レンダーの視点も合わせて見ておきたいので、そのときにDSCRはどのように変わるのかも見てゆく。読者諸氏の想像に難くないと思われるが、事業会社がファイナンス条件を自身にとって良化させようとすると、プロジェクトファイナンス・レンダーにとっては少なからずファイナンス条件の悪化になる。事業会社の出資者とレンダーとはいわば一つのパイ(具体的には事業会社のキャッシュフロー)を奪い合っているという現実がある。この現実を踏まえながら、出資者(スポンサー)は自らの事業利回り(内部収益率/IRR)の向上を図らないといけない。ここは出資者(スポンサー)の知恵の見せどころである。

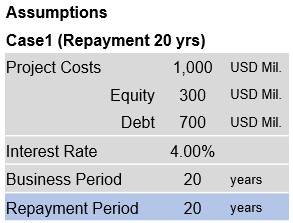

さて、今回はまず「ケース1」として主要なファイナンス条件のうち、返済期間を変更してみる。返済期間を18年から20年に変更する。返済期間の2年延長である。

【ケース1の事例】

今回返済期間を18年から20年に変更したので、上記の表で変更箇所に当たる部分(Repayment Period)を青色にしておいた。なお、返済期間が2年延びた以上、「Tail」の確保も確認しておきたいところである。この「ケース1」ではオフテイク契約の期間は22年以上存在するものと想定する。もっとも、事業期間(Business Period)については20年のままとする。事業期間は事業会社の事業利回り(内部収益率/IRR)を計算するに当たって出資者(スポンサー)が配当金を受領する期間を指している。仮に事業期間を変更すると、その分事業利回りの数値が変化する。そうすると、事業利回りの数値の変化は返済期間の延長によるものと事業期間の延長によるものとの2つの要因によってもたらされる。今回この「ケース1」では、返済期間の延長によって事業利回りがどう変化するかを見てゆくことである。従って、事業期間の延長による事業利回りの数値の変化は遮断しておきたいので、事業期間は20年のままにしておく。

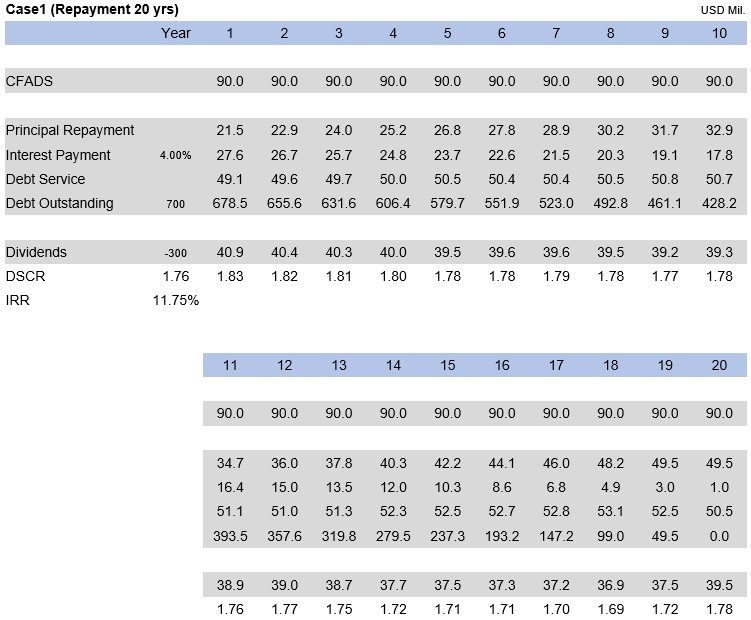

返済期間が2年延びることによって、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのであろうか。また、プロジェクトファイナンス・レンダーが重視するDSCRはどのように変わるのであろうか。それぞれ数値で結果を見てゆくためには、まずキャッシュフロー表を見てゆく以外にない。以下に「ケース1」のキャッシュフロー表をお示しする。

【ケース1のキャッシュフロー表】

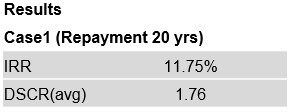

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が11.75%で、DSCRの平均値は1.76である。この結果を一表にすると以下の通りである。

【ケース1の事業利回り(内部収益率/IRR)とDSCR】

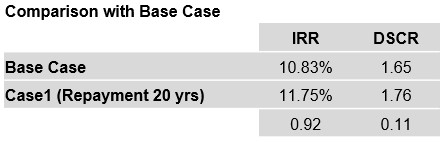

さて、返済期間を2年延ばした「ケース1」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(前回をご参照ください)。ということは、「ケース1」では事業利回り(内部収益率/IRR)が10.83%から11.75%に向上し(0.92ポイントのプラス)、DSCRの平均値も1.65から1.76に引き上がっている(0.11ポイントのプラス)。比較表を下記に示しておく。

さて、返済期間を2年延ばした「ケース1」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(前回をご参照ください)。ということは、「ケース1」では事業利回り(内部収益率/IRR)が10.83%から11.75%に向上し(0.92ポイントのプラス)、DSCRの平均値も1.65から1.76に引き上がっている(0.11ポイントのプラス)。比較表を下記に示しておく。

【ベースケースとケース1の比較】

つまり、借入金の返済期間を延ばすと、出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上する。本稿冒頭で、「事業会社の出資者とレンダーとはいわば一つのパイ(具体的には事業会社のキャッシュフロー)を奪い合っている」と指摘しておいた。この表現に沿って説明をすると、借入金の返済期間を延ばすことによって事業会社がレンダーに支払う毎年の元利返済金の金額が少しずつ減少するので、その分事業会社のキャッシュフローから出資者(スポンサー)に支払える配当金の金額が増えるのである。内部収益率/IRRの算出においては、できるだけ早い時期に少しでも多くの配当金を受領することが内部収益率/IRRの数値を引き上げる。この「ケース1」では借入金の返済期間の2年延長により、事業利回り(内部収益率/IRR)が10.83%から11.75%に0.92ポイント向上している。実務の現場で事業利回り(内部収益率/IRR)を0.92ポイント向上させるというのは容易なことではない。

最後にプロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化を見ておこう。DSCRの平均値は1.65から1.76に引き上がっている(0.11ポイントのプラス)。普通DSCRの平均値が引き上がるのはプロジェクトファイナンス・レンダーにとって良いことである。しかしながら、今回の「ケース1」ではDSCRの平均値が引き上がったのは借入金の返済期間が延長されたからである。DSCRの平均値というのは借入金の返済期間が延びることでも引き上がる。借入金の返済期間が延びるということはプロジェクトファイナンス・レンダーにとって、融資した資金の回収により長い時間を要するということである。融資というのは、その回収期間が延びれば延びるほど資金回収のリスクが高まる。この「ケース1」の事例で敢えて分かりやすい、かつ極端な例を挙げて、この点を考えてみよう。例えば、返済開始から19年目に事業会社がトラブルを起こし融資の回収ができなくなったと仮定しよう。ベースケースの返済期間18年のままであったら、融資は無事全額回収を終えている。ところが「ケース1」では返済期間が20年なので、19年目に発生したトラブルによって融資の一部が回収不能になる。「借入金の返済期間を延ばすと資金回収のリスクが高まる」とレンダーが考えるのは、こういうことを指している。従って、借入金の返済期間を延ばしたためにDSCRの平均値が引き上がっても、プロジェクトファイナンス・レンダーは喜ばない。むしろ、資金回収のリスクが高まっている点を問題視するのが普通である(注)。

(注)リーマンショック(2008年)以降、プロジェクトファイナンスの融資期間(建設期間+返済期間)が長くなる傾向が見られる。融資期間の長期化は返済期間の長期化のためである。レンダーは融資期間が20年を超えるのを回避しようとしていた時期もあったが、いまは融資期間が20年を超えることにほとんど躊躇がなくなった。特に日本の金融機関にこの傾向が強い。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Lance Asper on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第103回 ファイナンスと事業利回り(9)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第98回 ファイナンスと事業利回り(4)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第97回 ファイナンスと事業利回り(3)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第96回 ファイナンスと事業利回り(2)- ベースケース

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

【オススメ!】

・【Zoomセミナー紹介】『 第4967回 プロジェクトファイナンス入門 オンライン開催 -プロジェクトファイナンスの基礎知識、概要、リスク分析およびストラクチャリング 』(2022年9月8日)

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【基礎編】』の開催 (2022年8月18日)

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【テーマ編】』の開催 (2022年8月25日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2021.06.18