2024.07.27

2019.05.30 連載コラム

プロジェクトIRRとエクイティIRR

前回のコラムで、「エクイティ投資家は、デットによる資金調達も勘案したEquity IRR(エクイティ アイアールアール)を指標として用いるのが一般的である」と記載した。「デットによる資金調達を勘案」しない、事業そのものの収益性を評価するのがプロジェクトIRR、デットによる資金調達=負債のレバレッジ(てこ)効果を勘案したのがエクイティIRRとなる。両者の違いを理解するために、以下のようなごく単純化した仮想のインフラプロジェクト(プロジェクトA)の事例をベースに試算してみよう。

総工費:300 建設期間:3年(2019年から2021年まで、毎年100ずつ支出)

事業期間:完工後15年(2022年から2036年まで)

事業期間のプロジェクトキャッシュフロー:毎年40(2022年から2036年まで)

この場合のプロジェクトIRRは、以下の表1の通り、8.75%になると試算される。(単純化のため、キャッシュアウトフロー(=設備投資)、キャッシュインフロー(プロジェクトからのキャッシュフロー)とも、年初に発生すると仮定する。以下、他の試算も同様)。表計算ソフト(Excel)の財務関数(XIRR)を使えば、簡単に試算が可能である。

<表1:プロジェクトIRRの試算例>

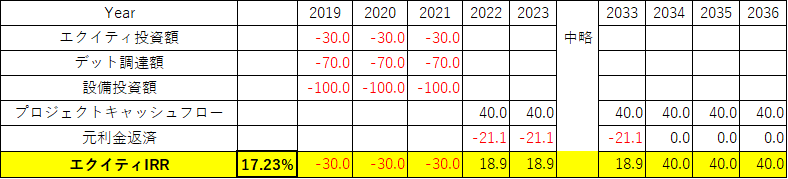

次に毎年100の設備投資のうち、70%をデット(シニアローン)、30%をエクイティで調達する場合の、エクイティIRRを試算してみる。シニアローンの金利は3%(固定)、完工後12年間の元利金均等返済と仮定する。単純化のため、負債の税効果や、建設期間中のシニアローンの金利(建中金利、IDC(Interest During Construction))負担は考慮せず、スポンサーの投資は全額エクイティ(=株主劣後ローンは利用しない)と仮定する。この場合のエクイティIRRは表2の通り17.23%になると試算される。

<表2:エクイティIRRの試算例(デット70%/エクイティ30%、金利3%、返済期間:完工から12年の場合)>

言うまでもなくエクイティIRR(17.23%)>プロジェクトIRR(8.75%)となる。インフラプロジェクトにエクイティ投資を行うスポンサー(事業会社、機関投資家、ファンド)は、この(期待)エクイティIRRを高めるために、少しでも有利な条件でデットの調達を行おうとする。

シニアローンの条件がエクイティIRRに与える影響(感応度分析)の例

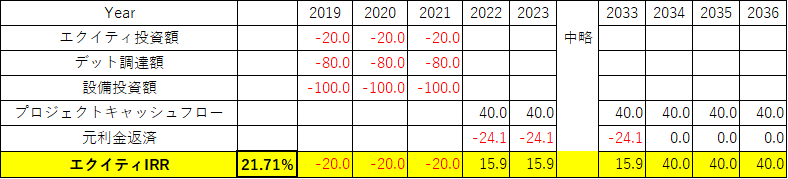

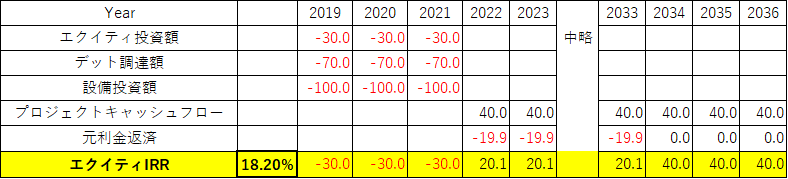

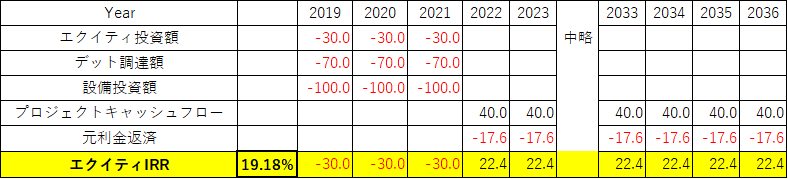

プロジェクトIRRが一定であっても、資金調達の条件によってエクイティIRRは変化する。デット/エクイティ比率、ローン期間、金利水準を変更(他の条件は一定のまま)した場合の、エクイティIRRに与える影響を試算(感応度分析、Sensitivity Analysis)したのが、以下の表3~表5になる。デットの比率を高め、金利を低く、返済期間を長くすることが出来れば、エクイティIRRを改善(上昇)させることが出来ることがわかる。

<表3:デット比率を70%から80%に変更した場合(他の条件は一定)>

<表4:金利を3%から2%に変更した場合(他の条件は一定)>

<表5:返済期間を完工後12年から15年に変更した場合(他の条件は一定)>

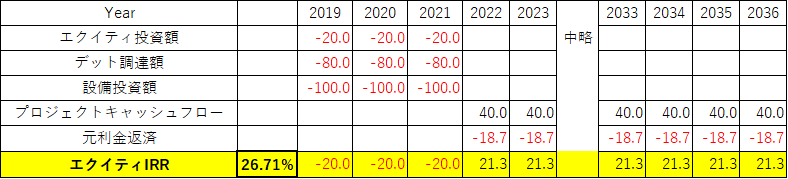

表3~5の条件変更をすべて反映させた場合、エクイティIRRは、表6の通り17.23%から26.71%まで高まることになる。

<表6:デット比率(70%→80%)、金利(3%→2%)、返済期間(完工後12年→15年)を同時に変更した場合>

エクイティIRRの限界例(1)

上記の単純化した事例の試算によって、プロジェクトIRRとエクイティIRRの違い、および資金調達条件の変更によるエクイティIRRへの影響を考察した。では指標としてのエクイティIRRの限界とは何であろうか?その一つが、「エクイティIRRは試算時点での予想に基づくものに過ぎない」という点である。

筆者がまだ20代の若手で、邦銀のストラクチャードファイナンス部に勤務していた頃の話である。当時の上司との残業時の雑談で、約20年経った今でも忘れられない一節がある。その日、筆者は、キャッシュフローモデル(と言っても比較的単純な、航空機等のアセットベースファイナンス案件用のモデルが中心)の作成、分析を行っていた。

上司: 「ところでCash flow forecastって、日本語で何て言うか、知ってるか?」

筆者: 「知ってますよ。キャッシュフロー予想、ですよね。」

上司: 「そうだなあ。俺たちは、(キャッシュフローの)予想をベースに融資したりしている訳だ。でもその予想って、正しいのか??」

筆者: 「正しいっていうか、、、今いろいろシナリオ分析やってるところです」

上司: 「いや、俺が言っているのはそういうことじゃなくてだな。。。。「予想」って逆から読んでみな」

筆者: 「予想だから「よそう」。逆から読んだら「うそよ」。え、、、「嘘よ?」。。。。。自分、嘘ついてないですよ」

先輩: 「君の作ったモデルが嘘をついているとは言ってない。だけど結果的に「予想」が嘘のような事態になってしまうこともある。そのことは忘れない方が良いよ」

筆者: 「はい。。。。。。」

思い返してみると、1990年代末期は、1997年に発生したアジア通貨危機の影響で、東南アジアにおけるプロジェクトファイナンス案件の多くが、プロジェクト組成当初の「予想」通りにいかない状況に陥っていた。「予想」=「よそう」(逆から読んだら「うそよ」=「嘘よ」)論を教えてくれた当時の上司は、きっとこれが念頭にあったのだと思われる。

筆者が現実の案件で、キャッシュフローが当初の「予想」と大きく異なってしまうケースを初めて実体験したのは、少し後の2001年以降になってからであった。2001年のアメリカ同時テロをきっかけに、一部エアラインの業績が悪化し、レッシー(リース先)の経営破綻や、航空機の中古市場の値崩れが発生した。リース期間中にリース先が経営破綻すれば、リース料は「予想」通りには支払われないし、想定残価で売れなければ(オペレーティング・リース案件の場合)、リース期間終了時のキャッシュフローも当初の「予想」とは異なる(下振れる)ことになる。

冒頭で想定した、仮想のプロジェクトAのケースに戻ろう。総工費300であったところ、10%のコストオーバーラン(30)が建設期間最終年(3年目)に発生したと仮定する。これをデット/エクイティ比率を変えずに調達出来たと仮定すると、エクイティ IRRは17.23%から14.28%に低下する(表7)。シニアローンのレンダーが追加融資に応じず、コストオーバーラン全額(30)をエクイティから拠出する場合には、エクイティIRRは13.16%まで低下する(表8)。

<表7:コストオーバーラン(30)をデット/エクイティ比率を変えずに調達する場合>

<表8:コストオーバーラン(30)を全額エクイティから拠出する場合>

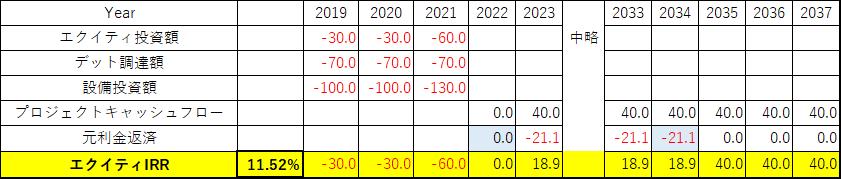

上述のコストオーバーランに加えて、完工が遅延し、プロジェクトからのキャッシュフロー創出開始が1年遅れる(但し事業期間は完工後から15年のまま)場合、(借入返済を含む)他の条件が一定であるならば、エクイティIRRは10.29%まで低下する(表9)。低下幅が大きいのは、完工遅延により、プロジェクトからのキャッシュフローがないのにも関わらず、完工前から元利金返済を行うための追加出資が発生するのと、Time value of moneyのためである。

<表9:コストオーバーラン(30)を全額エクイティから拠出し、完工が1年遅延する場合>

シニアレンダーに、完工前の元利金返済を猶予してもらい、完工から完済までのローン期間(15年)が維持された場合には、エクイティIRRは11.52%となる(表10)。

<表10:コストオーバーラン(30)を全額エクイティから拠出、完工が1年遅延、完工前の元利金返済開始猶予およびローン期間1年延長の場合>

当初「予想」に基づく、魅力的だったはずの17.23%のエクイティIRR(ベースケース)は、一体どこに行ってしまったのだろうか?誰も予想を外そうとは思っていないし、ましてや嘘をついた訳でもないのに、10%のコストオーバーランと、1年の完工遅延で、エクイティIRRには大きな影響がある、ということが本稿の例でご理解頂けたかと思う。なお上記はあくまでも単純化したケースであり、実際の案件では、コストオーバーランに備えたコンティンジェンシーや、完工遅延に備えたEPCコントラクターからの遅延損害金を設定し、こうした採算低下を招き得るリスク要因に備えることになる。

次回も引き続きエクイティIRRを案件採択や投資実行後の収益性の評価に利用する場合の、実務上の留意点について考察する。

注)本稿の内容や意見は個人的見解であり、所属組織とは無関係です。

コラムで取り上げて欲しいテーマがあれば、プロフィールに記載の連絡先まで個別にご連絡下さい。

桶本賢一

【バックナンバー】

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第9回 インフラプロジェクトの収益性(1)

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第8回 操業保険(プロジェクトカンパニーにおける実務上の留意点)

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第7回 工事保険(プロジェクトカンパニーにおける実務上の留意点)

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第6回 「沈黙の艦隊」と「きゅうり」とロンドン保険市場

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第5回 株主間協定書(2)経営陣の任命、利害衝突、準拠法等

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第4回 株主間協定書(1)株主決議と取締役の任命

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第3回 プロジェクトカンパニーの設立と運営(2)

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第2回 プロジェクトカンパニーの設立と運営(1)

・【コラム】(インフラプロジェクト事業開発・運営の現場から)第1回 キャッシュ・フロー・モデル(実践と座学の組み合わせによる実務能力向上)

【おススメ!】

・【書籍案内】『 ストラクチャード・ファイナンス EXCELによるキャッシュ・フロー・モデリング 』 (シグマベイスキャピタル)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, インフラ投資家, 投資家, IRR