2024.07.27

2022.07.14 連載コラム

ベースケースのキャッシュフロー表 - DSCR、DividendsおよびIRR

前回および前々回に続きベースケースのキャッシュフロー表について説明を続ける。前々回掲載したキャッシュフロー表をご参照いただきたい。

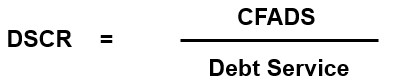

さて、今回はまずCFADSとDebt Serviceとの関係に注目してみよう。Debt Serviceつまり「元利返済金」の毎年の金額は、毎年のCFADSの金額の範囲内でなければならない。そうでなければ、事業会社(借主)は「元利返済金」を全額支払うことができない。それなら「元利返済金」の金額はCFADSの範囲内でありさえすれば、CFADSの金額に近似値でも良いのだろうか。それもまずい。「元利返済金」の金額がCFADSの金額に近似値だと、実際のCFADSの金額が万が一わずかでも下振れしたときに、事業会社(借主)は「元利返済金」を全額支払えなくなってしまう。仮に「元利返済金」のうちの一部でも履行できなければ、事業会社(借主)は融資契約書上デフォルト(Default/債務不履行)を起こす。プロジェクトファイナンス・レンダーは借主である事業会社にそう易々とデフォルトを起こしてほしくない。レンダーにとって大事なことは融資金が元利金共々返済されることだからである。そこで、プロジェクトファイナンス・レンダーはDSCR(ディー・エス・シー・アール。Debt Service Coverage Ratio)という指標を使用して、融資金の返済が確実に行われるであろうことを事前に子細に分析・評価している。DSCRはCFADSをDebt Service(元利返済金)で除して算出する。前々回掲載のキャッシュフロー表の一番下の行に毎年のDSCRの数値を算出して記載している。1.65や1.64という数値がDSCRの値である。DSCRの値は小数第3位で四捨五入して小数第2位まで表示するのが慣行である。

【DSCRの計算式】

DSCRという指標はプロジェクトファイナンス・レンダーにとって非常に重要である。従って、その意味するところを確認しておこう。この値が1.65や1.64となっているというのは一体どういうことであろうか。上記の計算式から察せられるように、1.65や1.64という値が意味するところは、分母であるDebt Service(元利返済金)の金額を仮に1.00としたときに、分子であるCFADSの金額が1.65や1.64だということである。言い替えると、CFADSの金額はDebt Service(元利返済金)の金額の1.65倍や1.64倍の大きさがあるということである。これだけの大きさのCFADSの金額が想定されているならば、たとえCFADSの金額が実際に多少下振れしたとしても、Debt Service(元利返済金)の支払は問題ないであろう。事業会社(借主)がデフォルトを起こす可能性も低いであろう。つまり、DSCRという指標は、事業会社(借主)によるDebt Service(元利返済金)の支払能力(あるいは支払余力と言ってもいい)を示している指標である。そのためにプロジェクトファイナンス・レンダーはキャッシュフロー表を分析・評価する際に、このDSCRの指標を最も重視している。言うまでもなく、プロジェクトファイナンスという融資は返済原資を借主である事業会社にのみ依拠している融資である。事業会社(借主)が「元利返済金」(の一部)を支払えなかった場合に、プロジェクトファイナンス・レンダーは事業会社(借主)の出資者(スポンサー)に返済を請求することはできない(このことを「ノンリコース」という)。従って、プロジェクトファイナンス・レンダーは事業会社(借主)による「元利返済金」の支払能力(支払余力)を殊の外重視しているのである。

キャッシュフロー表の下から二番目の行(DSCRの行のすぐ上)にはDividendsの金額を示しておいた。Dividendsはもちろん配当金のことである。配当金は事業会社から出資者(スポンサー)に支払われる。この配当金の多寡が出資者(スポンサー)にとっての事業利回り(内部収益率/IRR)の水準を決めてゆく。なお、キャッシュフロー表で示しているDividendsの金額は厳密には「配当可能金額」である。実際に支払われる配当金額はこれより小さいこともある。実際に配当される金額は「配当可能金額」を上限として事業会社が決める。「配当しようと思えば、この金額まで配当することができる」というのが「配当可能金額」の意味するところである。キャッシュフロー表に示した毎年のDividendsの金額はどのように算出するのか。これは同年のCFADSの金額からDebt Serviceの金額を差し引いて算出する。従って、Dividendsの金額を算出する計算式は次の通りである。

【Dividendsの計算式】

![]()

先に示したDSCRはCFADSをDebt Serviceで除して算出していた。一方、Dividendsの金額はCFADSからDebt Serviceを差し引いて算出する。いずれもCFADSとDebt Serviceの2つの数値から算出されているところがポイントである。

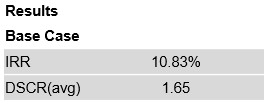

最後に、このベースケースのキャッシュフロー表から導かれる出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値(DSCR(avg)と表記)をお示ししておこう。出資者(スポンサー)の事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65である。

【事業利回り(内部収益率/IRR)とDSCR】

出資者(スポンサー)の事業利回り(内部収益率/IRR)は、毎年のDividendsの金額が判明すればExcelのIRRの関数式を用いて簡単に算出できる。DSCRの平均値は毎年のDSCRの数値から単純に平均値を算出しているだけである。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by paul mocan on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第94回 キャッシュフロー・コントロール手法(45) まとめ6

・【コラム】(プロファイバンカーの視座)第93回 キャッシュフロー・コントロール手法(44) まとめ5

・【コラム】(プロファイバンカーの視座)第92回 キャッシュフロー・コントロール手法(43) まとめ4

・【コラム】(プロファイバンカーの視座)第91回 キャッシュフロー・コントロール手法(42) まとめ3

・【コラム】(プロファイバンカーの視座)第90回 キャッシュフロー・コントロール手法(41) まとめ2

・【コラム】(プロファイバンカーの視座)第89回 キャッシュフロー・コントロール手法(40) まとめ1

【オススメ!】

・【Zoomセミナー紹介】『 第4967回 プロジェクトファイナンス入門 オンライン開催 -プロジェクトファイナンスの基礎知識、概要、リスク分析およびストラクチャリング 』

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【基礎編】』の開催 (2022年8月18日)

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【テーマ編】』の開催 (2022年8月25日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner