2024.07.27

2021.12.23 連載コラム

キャッシュフロー・コントロール手法の基本モデルの1つ目は収入アカウント(Revenue Account)である。これは表面的には借主である事業会社の銀行口座のことを指している。プロジェクトファイナンスのレンダーは借主である事業会社の収入はすべて特定の銀行口座に必ず入金するよう求めている。その理由はもちろん事業会社の収入を漏れなく透明性を持って把握したいからである。そして事業会社(借主)の銀行口座は具体的にはどこの銀行に開設するのか。これはレンダーが把握しやすいようにレンダーの一行である商業銀行、例えば幹事行やこの業務を担うアカウント・バンクに開設するのが普通である。さらに、収入アカウントはその開設国次第ではカントリーリスクを回避する効果がある。新興国事業向けのプロジェクトファイナンスにおいて、収入アカウントを敢えてニューヨークやロンドンなどの先進国の銀行に開設することがある。こうすることによって、当該新興国のカントリーリスクの一部を回避することができる。カントリーリスクは狭義では通常「戦争リスク」「収用リスク」「為替・送金リスク」「契約不履行リスク」の4つのリスクのことをいうが、収入アカウントを先進国に開設することによって回避できるカントリーリスクは主に当該銀行口座の「収用リスク」と「為替・送金リスク」である。この収入アカウントの持つカントリーリスク回避の効果を積極的に活用した実例に、インドネシアのLNG事業向けに利用された「トラスティ―・ボロウィング(Trustee Borrowing)」と呼ぶ資金調達方法がある。このトラスティ―・ボロウィングでは米国ニューヨークに在る米国の銀行に収入アカウントを開設した。

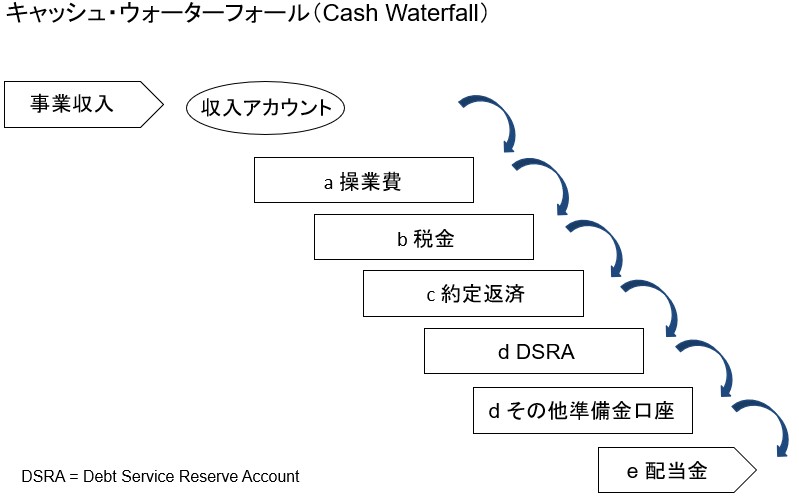

キャッシュフロー・コントロール手法の基本モデルの2つ目はキャッシュ・ウォーターフォール(Cash Waterfall)である。キャッシュ・ウォーターフォールはキャッシュフロー・コントロール手法の本丸であり中核を成す。キャッシュ・ウォーターフォールの機能や目的は、1)事業会社(借主)の支出項目を予め明示的に定めて支出を管理する、2)支出項目間の優先順位を定める、ということである。具体的な支出項目は通常a)操業費(修繕費を含む)、b)税金、c)借入金の約定返済、d)デッドサービス・リザーブアカウント等の準備金口座への入金、e)配当金支払である。そして、支出の優先順位はa)からe)の順である。これを図示してみると、次の通りである。

この図が「滝」のように見えるので、キャッシュ・ウォーターフォール(文字どおりの意味は「資金の滝」)と呼ばれるようになった。

キャッシュフロー・コントロール手法の基本モデルの3つ目はデッドサービス・リザーブアカウント(Debt Service Reserve Account)である。英語の頭文字を採ってDSRA(ディー・エス・アール・エイ)と短く呼ぶこともある。上記キャッシュ・ウォーターフォールの図には「d DSRA」として表記している。デッドサービス・リザーブアカウントは事業会社(借主)が用意する準備金口座の一つである。この準備金口座にはプロジェクトファイナンスによる借入金の約定元利返済金の一部を入金しておく。その目的は、万が一事業会社(借主)の事業収入が著しく減少するなどして約定元利返済金の支払いに支障を来たすようなことがあった場合に備えるためである。デッドサービス・リザーブアカウントにはどのくらいの資金を用意しておけば良いのか。通常向こう「6か月分」の約定元利返済金に相当する金額を用意するのが普通である。例外的に「3か月分」や「12か月分」という事例もある。なお、デッドサービス・リザーブアカウントの代替方法に、銀行保証書(Bank LC)の発行がある。銀行保証書の発行には銀行に保証料を支払わなければならないが、資金をデッドサービス・リザーブアカウントに滞留させておくより銀行保証書の発行の方が通常資金効率は良い。

キャッシュフロー・コントロール手法の基本モデルの4つ目でかつ最後のものは配当制限(Dividend Restriction)である。配当制限とは事業会社(借主)から出資者(スポンサー)への配当金の支払いの際に付されている諸種の条件のことを指す。プロジェクトファイナンスのレンダーがどうして事業会社(借主)の配当金支払いに制限や条件を課しているのか。それはプロジェクトファイナンスがノンリコースの融資だからである。プロジェクトファイナンスのレンダーにとって事業会社(借主)のキャッシュフローが唯一の融資の返済原資なので、配当金として資金が外部に流出する際には厳格に管理しておきたいからである。配当制限の中には事業会社(借主)が配当金の支払いを行う際、融資契約書上「デフォルトが発生していないこと」という条件が必ず入っている。この条件は広くプロジェクトファイナンスの融資契約書になんら違反していないことを求めている。「デフォルトが発生していないこと」という配当制限の条件は、事業会社(借主)に融資契約書上のコベナンツすべてを遵守させる効果がある。なお、配当制限に相当する英語はDividend Restrictionが一般的ではあるが、英文融資契約書(Loan Agreement)では他にDistribution ConditionsやRestricted Paymentsと表現していることもある。

(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Yulia Chinato on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第89回 キャッシュフロー・コントロール手法(40) まとめ1

・【コラム】(プロファイバンカーの視座)第88回 キャッシュフロー・コントロール手法(39) 応用モデル

・【コラム】(プロファイバンカーの視座)第87回 キャッシュフロー・コントロール手法(38) 応用モデル

・【コラム】(プロファイバンカーの視座)第86回 キャッシュフロー・コントロール手法(37) 応用モデル

・【コラム】(プロファイバンカーの視座)第85回 キャッシュフロー・コントロール手法(36) 応用モデル

・【コラム】(プロファイバンカーの視座)第84回 キャッシュフロー・コントロール手法(35) 応用モデル

・【コラム】(プロファイバンカーの視座)第83回 キャッシュフロー・コントロール手法(34) 応用モデル

・【コラム】(プロファイバンカーの視座)第82回 キャッシュフロー・コントロール手法(33) 応用モデル

・【コラム】(プロファイバンカーの視座)第81回 キャッシュフロー・コントロール手法(32) 応用モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

【おススメ!】

・セミナーのご紹介:『 【第125期】プロジェクトファイナンス実践応用コース 』の開催 (2022年1月13日~3月14日)

・【セミナー紹介】『 第4805回 プロジェクトファイナンス入門 -海外プロジェクトファイナンスの基礎知識、概要、リスク分析およびストラクチャリング- 』

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.10.25