2024.07.25

2020.05.28 連載コラム

前回はキャッシュフロー・コントロール手法とレンダーが取得している担保との関係について説明した。プロジェクトファイナンスのレンダーが取得する担保の内容については、筆者がよく受ける質問があるので、今回その件を採り上げたいと思う。

よく受ける質問というのは、「プロジェクトファイナンスではレンダーが事業会社(借主)の株式までも担保に取る。これはどうしてか」というものである。この質問については、その背景や趣旨を理解しておく必要がある。この質問の背景や趣旨はおそらく次のようなものであろう。

「レンダーは事業会社(借主)の所有する不動産、動産、商業契約書、知的財産権などいわば事業会社(借主)の総資産を担保に取っている。借主の総資産を担保に取っているわけだから、それで必要十分ではないのか。どうして事業会社(借主)の株式まで担保に取るのか。そもそも借主の株式を所有しているのは事業会社に出資している出資者である。借主の株式は(当たり前だが)借主のものではない。借主の所有ではないものまでレンダーが担保に取るのは、どうしてなのか」

こういうふうに疑問に思うのはもっともである。むしろ、事業会社(借主)の株式をレンダーが担保に取ることについていままで疑問に思ったことがない、というほうがまずいかもしれない。この質問の要点は、事業会社(借主)の株式は事業会社の出資者が所有しているもので、事業会社(借主)自身が所有しているものではない、という点であろう。事業会社(借主)の所有していないものをレンダーは担保に取るのか、というところがポイントである。

さて、プロジェクトファイナンスの実務では、事業会社(借主)の株式を担保に取るのは普通のことである。常道と言っていい。仮に担保に取らない場合があったとすると、それはレンダーにとって望ましいことではない。従って、ここではなぜプロジェクトファイナンスのレンダーは事業会社(借主)の株式を担保に取るのかということを説明しておきたい。プロジェクトファイナンスのレンダーが事業会社(借主)の株式を担保に取るのは、担保の処分を容易にするためである。「担保の処分を容易にする」ということが具体的に意味するところを、図なども用いてもう少し説明したい。

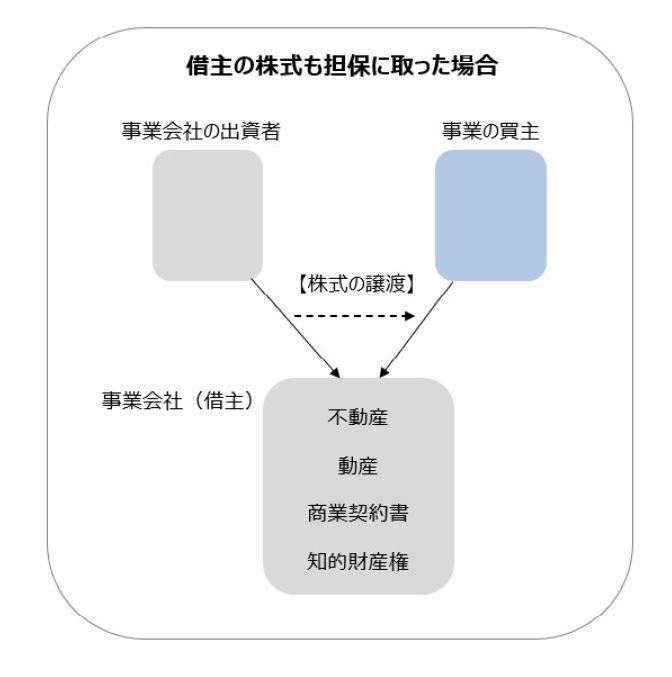

そもそも担保の処分とは、レンダーが取得している担保を売却して換金することである。換金して融資金の回収に充てるのである。担保の処分をする際に、仮に借主の株式を担保に取っていなかったならば、どうするのか。その場合には借主の所有する(かつレンダーが担保に取っている)不動産、動産、商業契約書、知的財産権などを個々に事業の買主に売却・譲渡してゆく。この場合、具体的には不動産、動産、商業契約書、知的財産権などの個々の名義を借主から事業の買主へ変更してゆく(下記の図参照)。手続きが煩雑で面倒というだけではなく、商業契約書や知的財産権などでは相手が存在するので、その相手の承認も得なければならない(注)。仮に諸々の商業契約書の中でひとつでも相手が承認を渋ると、事業の買主への売却・譲渡は頓挫しかねない。そうすると、担保の処分は結局できなくなってしまう。

これに対して、レンダーが事業会社(借主)の株式を担保に取っていれば、レンダーはその株式だけを事業の買主に売却・譲渡することによって担保の処分を完了することができる。不動産、動産、商業契約書、知的財産権などの名義は事業会社(借主)のままにしておいて良い。名義変更する必要がない(下記の図参照)。つまり、この場合は事業会社(借主)自体を同社の株式の売却・譲渡を通じて会社ごと売却・譲渡するということである。この方法だと事業の売却・譲渡が容易なのである。これが「担保の処分を容易にする」という意味である。プロジェクトファイナンスのレンダーが事業会社(借主)の株式を担保に取る理由は、こういう実務的な理由に由来している。

注)ここでいう知的財産権とは、例えば事業会社(借主)が石油化学事業に携わっているときに、その加工プロセスに関わるライセンスを長期間に亘ってロイヤリティーを支払って利用している場合などを想定している。そういう意味では、これはライセンスという知的財産権を利用する商業契約書の一種である。なお、不動産や動産は物権なので譲渡に通常第三者の承認は要らない。商業契約書(上述のライセンスを利用する契約も含めて)は債権なので必ず相手方が存在する。その相手方の承認なくして商業契約書の譲渡はできないのが原則である。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Henrique Ferreira on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第51回 キャッシュフロー・コントロール手法(2)

・【コラム】(プロファイバンカーの視座)第50回 キャッシュフロー・コントロール手法(1)

・【コラム】(プロファイバンカーの視座)第49回 プロジェクトファイナンスの参考図書(2)

・【コラム】(プロファイバンカーの視座)第48回 プロジェクトファイナンスの参考図書(1)

・【コラム】(プロファイバンカーの視座)第47回 PF組成しやすい事業(33)まとめ

・【コラム】(プロファイバンカーの視座)第46回 PF組成しやすい事業(32)まとめ

・【コラム】(プロファイバンカーの視座)第45回 PF組成しやすい事業(31)「資源型」と「電力型」以外の事業

・【コラム】(プロファイバンカーの視座)第44回 PF組成しやすい事業(30)「資源型」と「電力型」の比較

・【コラム】(プロファイバンカーの視座)第43回 PF組成しやすい事業(29)「資源型」と「電力型」の比較

・【コラム】(プロファイバンカーの視座)第42回 PF組成しやすい事業(28)「資源型」と「電力型」の比較

・【コラム】(プロファイバンカーの視座)第41回 PF組成しやすい事業(27)「資源型」と「電力型」の比較

【おススメ!】

・セミナーのご紹介:『 海外プロジェクトファイナンス・パック【電力編】+【資源編】』の開催 (2020年6月19日、26日)

・セミナーのご紹介:『 第4222回 海外プロジェクトファイナンス実務【応用編】 』の開催 (2020年07月02日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.10.25

2020.06.19