2024.07.27

2020.06.19 連載コラム

本稿より2回にわたり、借入金のモデル構築方法とその特徴を紹介していく。

本稿および次稿では、以下3つの基礎的な借入金返済方法を前提とした計算を取り上げる。

本稿では上記のうち「元本均等」および「元利均等」について紹介し、次稿において「スカラプティング」を紹介する。

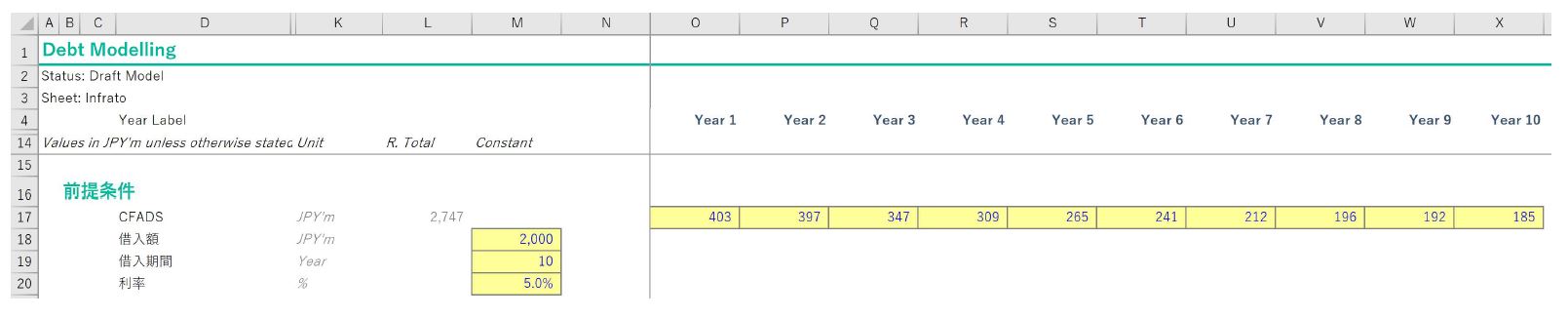

前提条件の確認

計算を構築するにあたり、必要な前提条件について以下の通りとする。

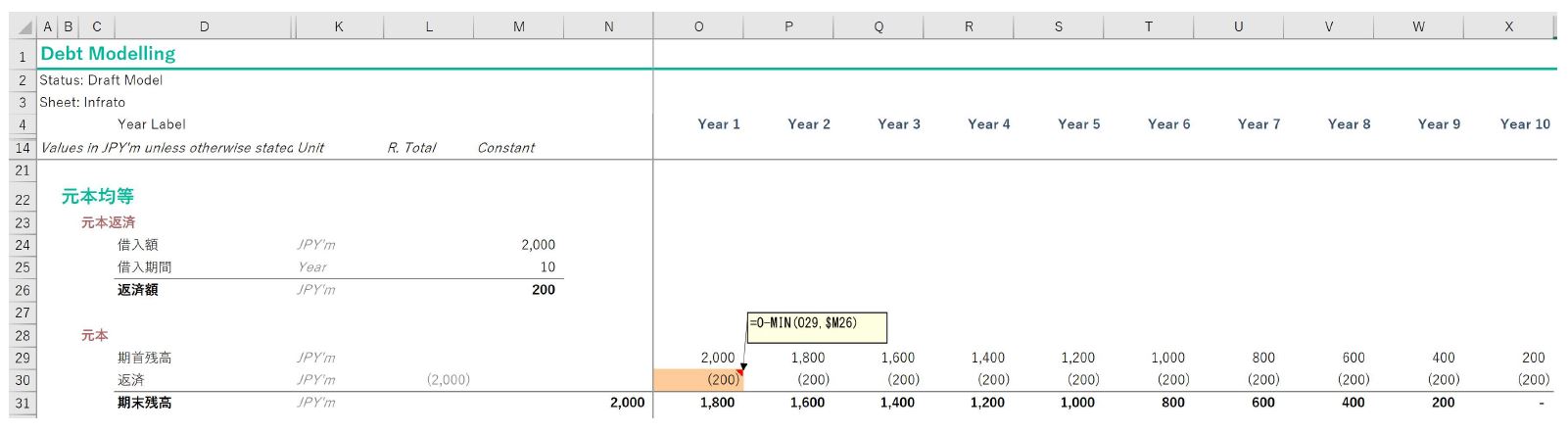

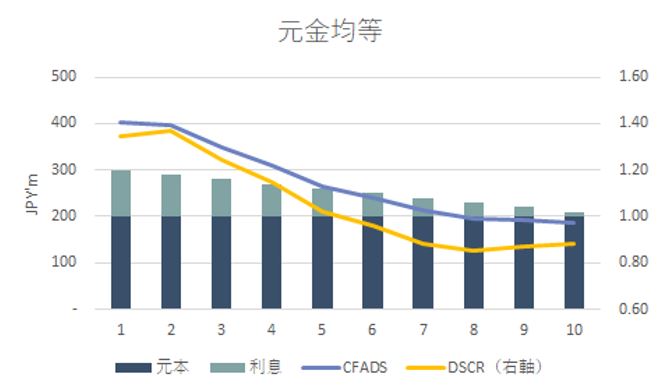

元本均等

3つの返済方法の中で、モデル構築の観点では最もシンプルである。

借入金額と借入期間が決まっているので、それらを除算することで、年間の返済額が計算される。

1点留意すべきポイントとして、典型的なモデルエラーを紹介すると、借入残高が0になった後にも元本返済が想定されており、借入金残高がマイナスになっているものをしばしば見かける。本ケースでは、借入期間とモデル期間が同一のため必ずしも必要ではないが、上記エラーを避けるための方法論の1つの紹介も兼ねて、以下ではMIN関数を使って借入残高以上に返済を行わないという計算ロジックを含めている。

元本返済は年度末に発生するものと想定し、利息は借入期首残高に利率を乗じることで算出しており、10年間の合計で550百万円となっている。

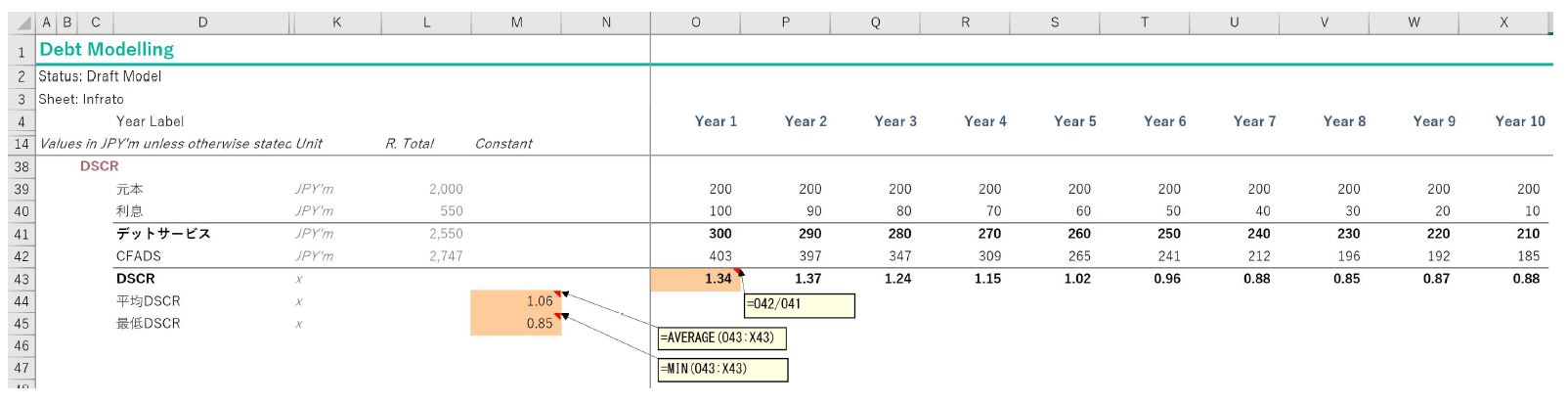

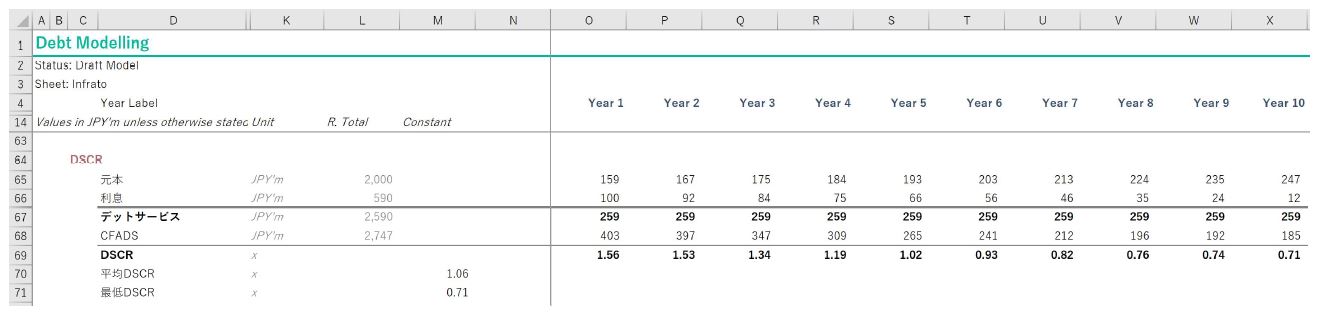

各ケースにおけるアウトプット項目として、毎期のDSCR、平均DSCRおよび最低DSCRを計算する。なお、DSCRはCFADSをデットサービス(元利合計)で除することで算出している。

毎期一定額の元本返済に加えて、借入残高(期首残高)に応じた利息の支払いが生じる。つまり、借入残高の減少に伴いデットサービスは減少していく。また、CFADSの減少が借入残高の減少スピードより速いために、DSCRについても減少傾向を示しており、Year 6 以降は1.00を下回る水準で推移している。DSCRが1.00を下回っている場合は、創出されるキャッシュフローで借入金の返済を賄うことが出来ないことを意味しており、基本的には許容されない。

従って、借入期間を通じて1.00以上に維持する必要があるとすると、借入金額(=借入可能額)を減らす必要がある。更に言えば、本来1.00よりも高い基準で設定される指標であるので、例えばターゲットDSCRを1.10と設定した場合には、借入可能額はさらに減少することとなる。詳細な手順は省略するが、エクセルのゴールシーク機能を使い、最低DSCRを示している年度のDSCRが1.10になるように借入金額を算出すると、借入金額1,551百万円となり最低DSCRが1.10以上という基準が設けられている場合には、当該金額が借入可能額と考えることができる。

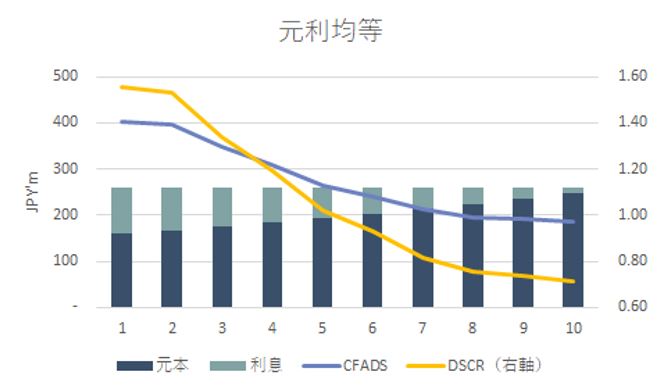

元利均等

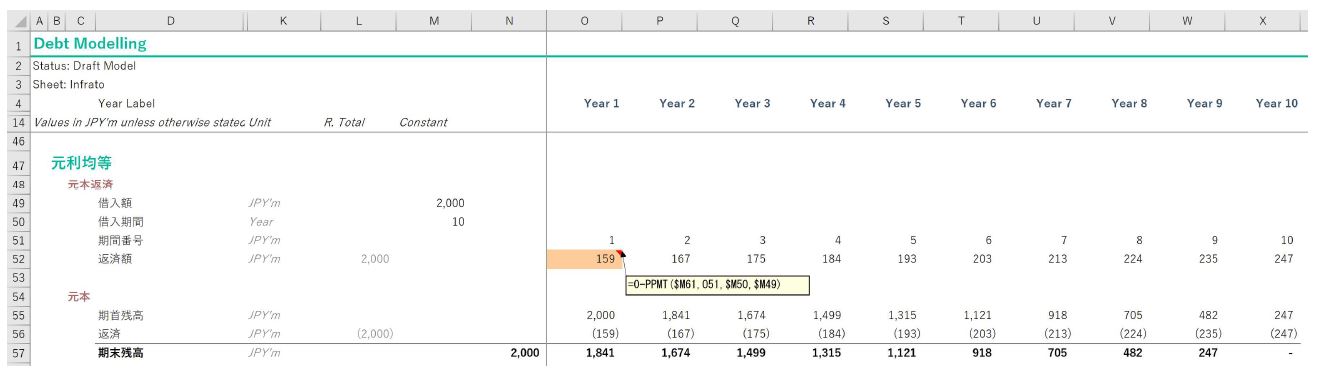

モデル構築の観点からは、元本均等の計算モジュールが構築できれば、元利均等の計算は元本返済の数式を変更するだけで完了する。

元利均等ケースの各期の元本返済額を計算するには、エクセルのPPMT関数を使用する。

その他の計算方法については元本均等ケースと同様であるが、返済スケジュールが異なるために、10年間の利息合計は590百万円となる。

元本返済ケースと同様のアウトプット項目を以下に記載している。

本ケースでは、デットサービスが一定であるので、元本均等ケースよりも、前半のDSCR水準は高く、後半のDSCRは低くなっている。最大DSCRについて焦点が当たることはほぼないことから、返済効率の観点のみから判断すると、最低DSCRがより低い値を示していることから、財務活動における資金の動きとしてはより効率の悪いものとなっていると言える。先ほどと同じように、借入期間にわたりDSCR1.10の最低基準を満たす借入可能額を計算すると1,301百万円と計算され、元本均等ケースと比較すると約15%少なくなることからも同様の結論に至る。

まとめ

本稿では、「元本均等」「元利均等」の2種類の返済方法を前提とした借入金計算のモデル構築方法と、その結果としてのDSCRの推移に関する特徴を紹介した。

次稿では、プロジェクトファイナンスにおける財務モデルで重要度の高い「スカラプティング」の手法について紹介する。

東京モデリングアソシエイツ株式会社

マネージングディレクター

吉村 翔

*アイキャッチ Photo by Mazhar Zandsalimi on Unsplash

【バックナンバー】

・【コラム】(財務モデリングの最先端)第15回 財務モデルにおけるデータの型(Data Type)とは(2)

・【コラム】(財務モデリングの最先端)第14回 財務モデルにおけるデータの型(Data Type)とは(1)

・【コラム】(財務モデリングの最先端)第13回 シンジケートローンにおける参加手数料とアレンジメントフィー

・【コラム】(財務モデリングの最先端)第12回 財務モデルにおける計算モジュールとは

・【コラム】(財務モデリングの最先端)第11回 IRRの落とし穴

・【コラム】(財務モデリングの最先端)第10回 財務モデルにおけるフラグとは

・【コラム】(財務モデリングの最先端)第9回 Debt SizingとDebt Sculpting

・【コラム】(財務モデリングの最先端)第8回 財務モデルにおけるシートの機能

・【コラム】(財務モデリングの最先端)第7回 循環計算の解決策

・【コラム】(財務モデリングの最先端)第6回 循環参照を避けるべき理由

・【コラム】(財務モデリングの最先端)第5回 フォーマットはなぜ重要か(2)

・【コラム】(財務モデリングの最先端)第4回 フォーマットはなぜ重要か(1)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner, 財務モデル

2021.04.02

2021.06.18