2026.04.04

2020.04.24 連載コラム

スポンサーやレンダー等資金提供者が多数になるプロジェクトにおいて財務モデルの構築を行う際には、関係者間のリターン構造を理解し、計算に落とし込む必要がある。本稿では、シンジケートローンを例に挙げ、各参加者の参加手数料とアレンジメントフィーの関係を見ていくことで、上記の述べた「リターン構造の理解」としてどのような点を押さえておく必要があるかについて説明していく。

シンジケートローンにおける参加手数料とは

プロジェクトスポンサーおよびプロジェクト会社、すなわち借入人は、銀行(団)に対して融資のアレンジメントフィーを融資額の何%という形で融資実行時に支払う。借入人と銀行が相対で契約する場合は、それで終了だが、複数の銀行により協調して融資が行われるシンジケートローンにおいては、主幹事銀行(MLA)は融資参加銀行に対して参加手数料を支払う。アレンジメントフィーから、この参加手数料の支払を控除した部分がMLAにとってのアレンジメントフィーの取り分となる。参加手数料の相場感については、コミット額 (Commitment Amount) により、ステータスと手数料率に差をつけることが一般的だ。ステータスとは、アレンジャー、シニア・マネージャーなどのことを言う。総額300億円のプロジェクトファイナンスで、MLAに対して1.5%のアレンジメントフィーが支払われると仮定する。また、下表にてアレンジャー以下のコミット額と手数料の例を挙げる。以下の例は、入道正久氏の著書「キャッシュフロー・ファイナンス」を参考に作成した。(*1)

※なお、ステータスには様々な呼称があり、上記の例に限定されない。

※なお、ステータスには様々な呼称があり、上記の例に限定されない。

本シンジケートローンには、シニア・マネージャーが合計2行参加し、合計60億円をコミットする。また、マネージャーは3行参加し、合計60億円をコミットする。このとき、各参加銀行が得る手数料は下記の通りとなる。

合計 9,500万円

シンジケートローンにおけるプレシピアム (Praecipium) とは

アレンジメントフィーの総額は300億円×1.5% = 4.5億円 であるので、MLAの取り分としては4.5億円―0.95億円で3.55億円となる。尚、MLAの融資金額は300億円-50億円-40億円-60億円-60億円=90億円となる。従って、融資金額に対する手数料率を計算すると、3.55億円÷90億円=3.94%となり、他の参加銀行と比べて圧倒的に多い事が分かる。 アレンジメントフィーの料率1.5%と上記のMLAの実質的な手数料取り分の3.94%の差分である2.44%をプレシピアム (Praecipium)という。銀行 の目線でみたとき、このプレシピアムを確保できる事が、融資コミット総額=リスク・エクスポージャーを減らしつつ、相対的に高いリターンを得られる点ので、シンジケートローンをアレンジするMLAの妙味と言える。

シンジケートローンにおけるオール・イン・イールド (All in Yield) とは

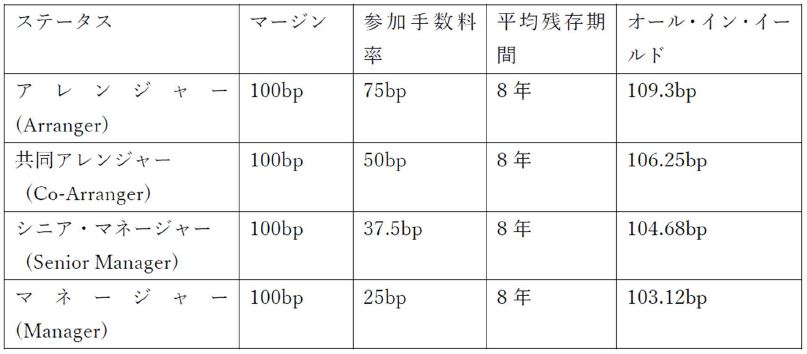

また、銀行にとっての融資の収益率を示す言葉にオール・イン・イールド (All in Yield) という言葉があり、適用金利とベースレートの差額 (マージン)に受取手数料を加えた収益の総額と融資期間を加味した率を示す。例えば本プロジェクトファイナンスのマージンが1% (100bp)、融資の平均残存期間を8年と仮定する。このときMLAのオール・イン・イールドは1% + 3.94%/8年=1.49%となる。この例に基づき、参加銀行のオール・イン・イールドを下表にて試算する。尚、これら例では単純化のため、他に手数料が発生していない事と仮定する。

この例からも分かるように、融資に参加する参加銀行と、融資を作り上げるMLAとの間では出来上がりの収益率にも大きな差がつくので、銀行にとってもMLAを取りに行く事はメリットが大きい事が分かる。

まとめ

今回はシンジケートローンの参加手数料とアレンジメントフィーを例に挙げ、複数のレンダー間におけるリターン構造の分析を行った。今回のケースでは、シンジケートローンに参加するシニアレンダー間の関係性であったが、スポンサーとレンダー、シニアレンダーとメザニンレンダーといった状況においても同様である。つまり、財務モデルを構築するといってもいきなりエクセルに向き合うのではなく、事前にプロジェクト関係者間のリターン構造を適切に理解することが必須である。

(*1)入道正久「キャッシュフロー・ファイナンス」出版社:金融財政事情研究会(2011年3月)

東京モデリングアソシエイツ株式会社

マネージングディレクター

吉村 翔

*アイキャッチ Photo by dylan nolte on Unsplash

【バックナンバー】

・【コラム】(財務モデリングの最先端)第12回 財務モデルにおける計算モジュールとは

・【コラム】(財務モデリングの最先端)第11回 IRRの落とし穴

・【コラム】(財務モデリングの最先端)第10回 財務モデルにおけるフラグとは

・【コラム】(財務モデリングの最先端)第9回 Debt SizingとDebt Sculpting

・【コラム】(財務モデリングの最先端)第8回 財務モデルにおけるシートの機能

・【コラム】(財務モデリングの最先端)第7回 循環計算の解決策

・【コラム】(財務モデリングの最先端)第6回 循環参照を避けるべき理由

・【コラム】(財務モデリングの最先端)第5回 フォーマットはなぜ重要か(2)

・【コラム】(財務モデリングの最先端)第4回 フォーマットはなぜ重要か(1)

・【コラム】(財務モデリングの最先端)第3回 財務モデリングにおいて知るべき原理原則

・【コラム】(財務モデリングの最先端)第2回 Excelに取りかかる前に決めるべきこと

・【コラム】(財務モデリングの最先端)第1回 財務モデルの目的

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner, 東京モデリングアソシエイツ, 財務モデル

2019.10.25

2020.06.19

2021.02.05