2024.07.25

2020.05.08 連載コラム

第12回のコラムにて、汎用性の高い財務モデルを構築するためには、アウトプットの項目と1対1対応するモジュールという概念を使って、計算をブロック単位で構築していくというベストプラクティスについて述べた。また、モジュールを作成する過程において、1行に1項目の原則と、1行内で数式を途中で変更してはいけないという財務モデリングのルールについて言及した。今回は、財務モデリングのルールに踏み組んで、1項目におけるデータの型 (Data Type)について解説をしていきたいと思う。

財務モデルにおける4種類のデータの型

データの型 (Data Type) と聞くと、プログラミングのコードを書いた方であれば、Int やFloat、String といった変数に定義されている値の特性や範囲等をイメージことだと思う。しかし、ここでは解説するデータの型とはシンプルなもので、全ての項目は以下の4つの型に分類できる。

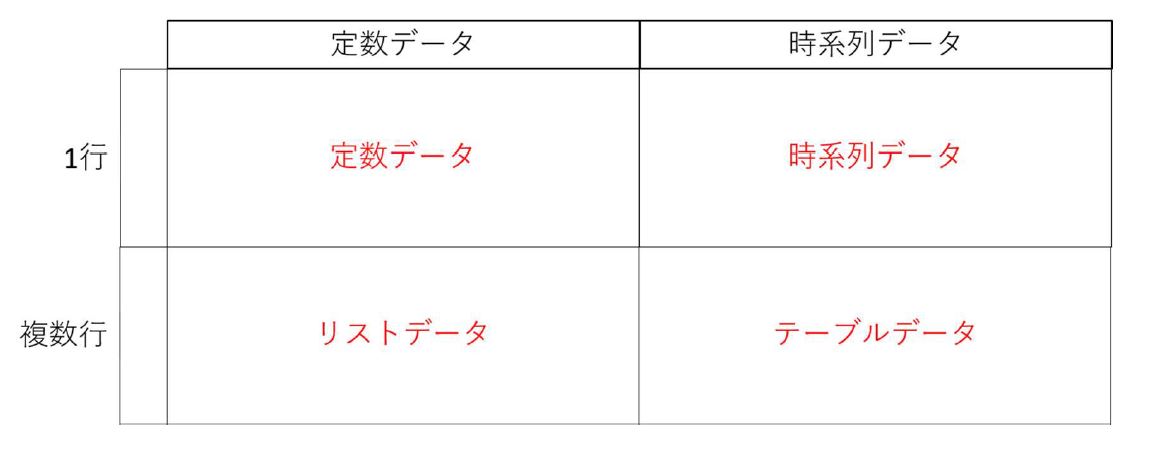

まず、財務モデリングの際のデータは、①定数か時系列か、また②1行か複数行か、という2つの切り口で 2 by 2 のマトリックス、合計4種類に分類できる。今回は、基本となる定数データおよび時系列データについて解説を行う。

定数データ (Constant Data) とは

定数データとは最もシンプルな型で、時間の経過概念がない、もしくは時間が経過しても変化しない数値のことだ。例を挙げると、以下のような項目となる。

例えば、来年度から発売される新商品の売上個数を考えてみよう。「売上個数」という項目は、1年目には1,000個、2年目には 2,000個、といったように時間の経過に従って変化する。ただし、「初年度の売上個数」という項目は、そもそも「初年度」という制約がついているため、時間の経過という概念がない。

また、1回限りの費用なども同様で、例えば新製品の販売開始2年目に1回限りの大規模な販売促進キャンペーンを実施するとしよう。この費用についても、「販売開始2年目」という時点が固定されているため、時間の経過という概念がなく、定数データとなる。

最も一般的な項目としては税率や利率だ。例えば上記の新製品について、5年間の事業計画を作成する際に、税率や利率が5年間変わらないと仮定するのであれば、これらは時間が経過しても変化しない数値なので、定数データとなる。Excel 内で記載をする時には、1年目、2年目、3年目といった時系列データとは別の列(通常左)に記載をする。下記は、25%の税率がモデルの計算期間ずっと変化しないと考え、定数として Excel に記載をした場合の例となる。

時系列データ (Time-series Data) とは

時系列データとは定数データの逆で、時間の経過に従って変化する数値のことだ。例を挙げると、以下のような項目となる。

まず財務3表の全ての項目は時系列データだ。売上や費用といった数値1年目、2年目、3年目と時間の経過に従って変化するし、BSやCFも同様である。また、先ほど例に述べた売上個数といった基本的な項目も時系列データだ。設備投資といった1年目、2年目、3年目と年度別に異なる計画値をもつ項目も、時系列データとして考えられる。

また、一般的に定数データとして扱われる項目であっても、時には時系列データとなる場合がある。税率や利率がその最たる例であり、例えばモデル計算期間において精緻な実効税率を考えるとすれば、これは毎年異なる税率を適用しなければならないため、時系列データとなる。利率についても、変動金利を考えるのであれば、スプレッドの期待変化に応じた時系列データとして取り扱う必要がある。

下記は、「スタッフの人数」という項目を Excel 上記載したもので、人員数が1年目に5人、2年目に6人、3年目に7人という表記となっている。時間の経過に応じて変化する値なので、時系列データとなる。逆の言い方をすれば、スタッフの人員数がモデルの計算期間において常に一定という前提を置くのであれば、これは定数データとなる。

今回は財務モデリングの基本となる定数データと時系列データの2種類のデータの型について述べた。次回のコラムでは、リストデータとテーブルデータについて解説を行う。

東京モデリングアソシエイツ株式会社

マネージングディレクター

川井 文哉

*アイキャッチ Photo by Alex on Unsplash

【バックナンバー】

・【コラム】(財務モデリングの最先端)第13回 シンジケートローンにおける参加手数料とアレンジメントフィー

・【コラム】(財務モデリングの最先端)第12回 財務モデルにおける計算モジュールとは

・【コラム】(財務モデリングの最先端)第11回 IRRの落とし穴

・【コラム】(財務モデリングの最先端)第10回 財務モデルにおけるフラグとは

・【コラム】(財務モデリングの最先端)第9回 Debt SizingとDebt Sculpting

・【コラム】(財務モデリングの最先端)第8回 財務モデルにおけるシートの機能

・【コラム】(財務モデリングの最先端)第7回 循環計算の解決策

・【コラム】(財務モデリングの最先端)第6回 循環参照を避けるべき理由

・【コラム】(財務モデリングの最先端)第5回 フォーマットはなぜ重要か(2)

・【コラム】(財務モデリングの最先端)第4回 フォーマットはなぜ重要か(1)

・【コラム】(財務モデリングの最先端)第3回 財務モデリングにおいて知るべき原理原則

・【コラム】(財務モデリングの最先端)第2回 Excelに取りかかる前に決めるべきこと

・【コラム】(財務モデリングの最先端)第1回 財務モデルの目的

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner, 財務モデル

2020.06.19

2021.02.05

2021.04.16

2021.05.28