2024.07.27

2021.09.09 連載コラム

(4)キャッシュ・スイープ(Cash Sweep)続き

前回はキャッシュ・スイープの導入によって、スポンサーにどんな影響が起こるのかという点を見てきた。前回説明したキャッシュ・スイープによるスポンサーへの影響をまとめると、次のようになる。

前回は上記の諸点を図で説明した。今回は数字で説明を試みたいと思う。これらの諸点は数字で見てゆくことによって、その影響度合いをさらに実感することができる。さて、数字で説明するために、以下のような具体的な事例を想定してみよう。

【具体的事例の概要】

借入金金利: 年率4.00% (固定)

返済期間: 20年

事業から創出されるCFADS: 毎年 USD86M

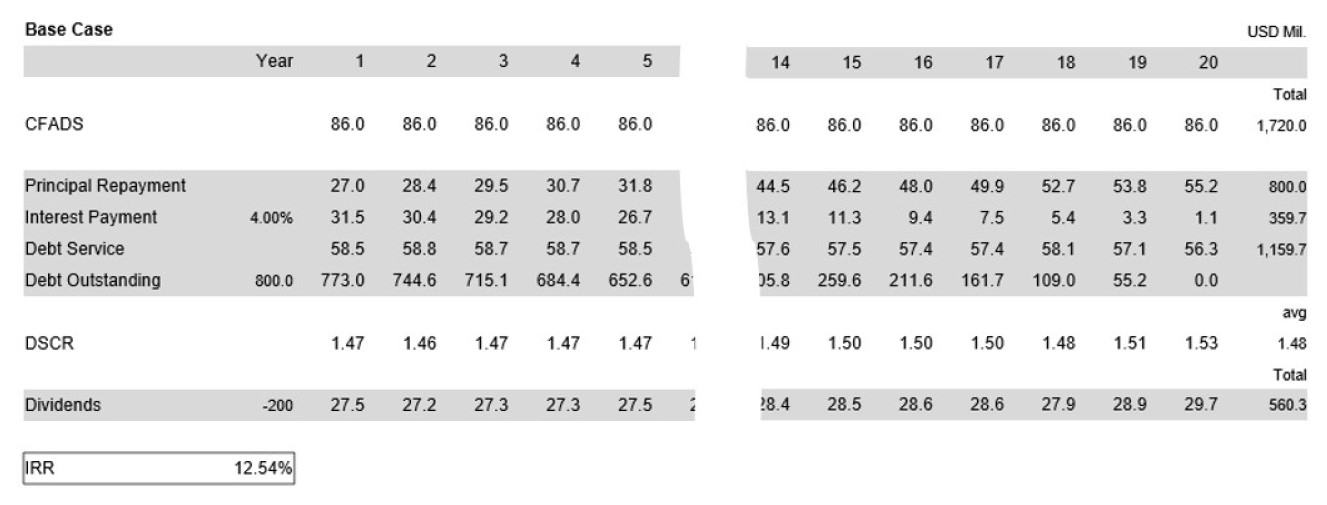

この具体的事例では事業に要する総事業費をUSD1,000M(Million)とする。その資金は出資金でUSD200M(出資比率20%)調達し、プロジェクトファイナンスによる借入金でUSD800M(借入比率80%)調達するものとする。プロジェクトファイナンスによる借入金の金利水準は年率4.00%(固定)としておこう。借入金の返済期間は20年とする。事業から創出される「元利返済金に充当できる資金」つまりCash Flow Available for Debt Service(CFADS)(注1)は毎年USD86Mとしておく。「元利返済金に充当できる資金」(CFADS)を毎年一定の金額に想定したのは、この事業は「電力型」事業だからだと理解して頂ければよいと思う。もっとも、「電力型」事業といえども実際にはCFADSは毎年多少上下するはずであるが、今般の説明のために用いる事例としてはCFADSが毎年一定の金額として構わないであろう。さて、この具体的事例を簡単なキャッシュフロー表にしておこう。この事例をキャッシュフロー表にしたものが下記である(以下これを「ベースケース」のキャッシュフロー表と呼ぶ)。キャッシュフロー表は借入金の返済期間20年と同じ期間20年で作成している。しかし、ここでは紙面の都合上、そのままでは掲載できないので、6年目から14年目までの期間を割愛している。

【具体的事例(ベースケース)のキャッシュフロー表】

(*上記画像をクリックすると別ウィンドウが開き、大きな画像で見ることができます。)

本稿冒頭でキャッシュ・スイープによるスポンサーへの影響をまとめた箇所を思い出して頂きたい。キャッシュ・スイープによるスポンサーへの影響をまとめた1~3の文章にはそれぞれ主要な数値が含まれている。主要な数値というのは具体的には「支払利息の総額」「配当金の総額」「内部収益率(IRR)」である。これらの主要な数値がキャッシュ・スイープによってどのように変化してゆくのか、を見てゆくのが本稿の目的である。従って、この具体的事例での「支払利息の総額」「配当金の総額」「内部収益率(IRR)」をまず確認しておこう。これらの主要な数値は上記のキャッシュフロー表に表示している。「支払利息の総額」と「配当金の総額」はキャッシュフロー表の右隅に、そして「内部収益率(IRR)」は左下に表示している。それぞれを抽出すると次の通りである。

【ベースケースの主要な数値】(注2)

支払利息の総額:USD359.7M

配当金の総額:USD560.3M

内部収益率(IRR):12.54%

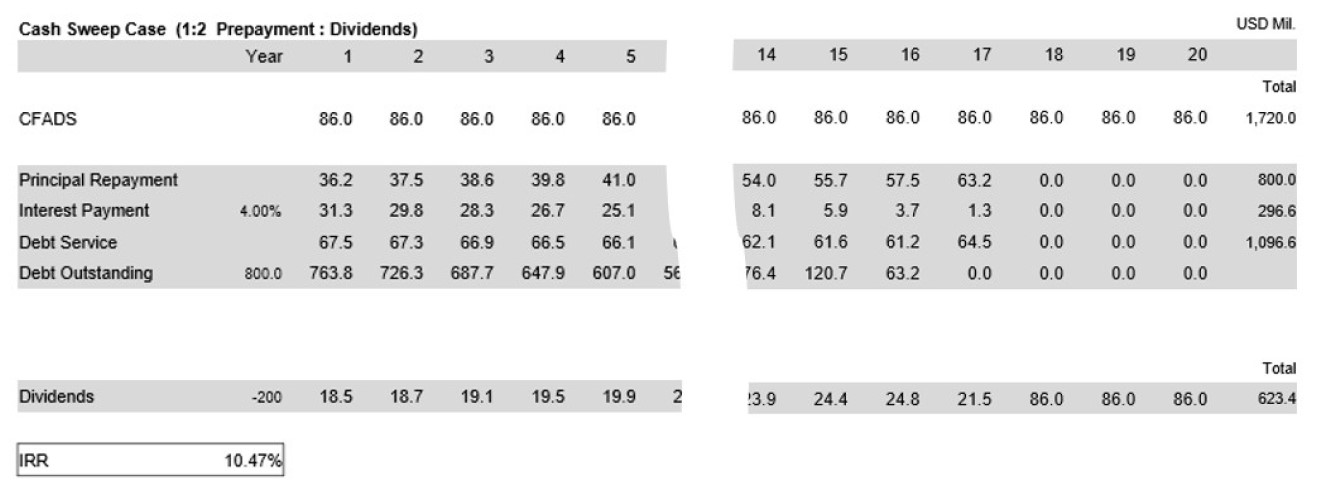

さて、ベースケースの内容を確認できたので、いよいよここからキャッシュ・スイープを導入した場合に「支払利息の総額」「配当金の総額」「内部収益率(IRR)」のそれぞれの数値がどのように変化してゆくのかを検証してゆきたい。ここで導入するキャッシュ・スイープの内容であるが、ベースケースの配当可能金額(上記ベースケースのキャッシュフロー表のDividendsの金額)のうち、毎年3分の1を借入金の繰り上げ償還に充て、残りの3分の2を引き続き配当金の支払いに充てるものとする。つまり、この場合のキャッシュ・スイープは「配当金支払:借入金返済」の比率を「2:1」の比率にしている。キャッシュ・スイープの内容として「配当金支払:借入金返済」の比率が「1:1」つまり50%:50%が一般的だとすれば、ここで想定している「2:1」の比率はややスポンサー有利と理解できる。このようなキャッシュ・スイープを導入した場合のキャッシュフロー表が下記である。

【キャッシュ・スイープ導入後のキャッシュフロー表】

(*上記画像をクリックすると別ウィンドウで開き、大きな画像で見ることができます。)

さあ、キャッシュ・スイープを導入した場合、主要な数値である「支払利息の総額」「配当金の総額」「内部収益率(IRR)」はどのように変化したであろうか。これらの主要な数値もまた上記のキャッシュフロー表に表示している。「支払利息の総額」と「配当金の総額」はキャッシュフロー表の右隅に、そして「内部収益率(IRR)」は左下に表示している。それぞれの数値を拾い上げてゆくと次の通りである。

【キャッシュ・スイープ導入後の主要な数値】(注2)

支払利息の総額:USD296.6M

配当金の総額:USD623.4M

内部収益率(IRR):10.47%

キャッシュ・スイープを導入したために借入金の完済は早まっている。ベースケースの場合、返済期間を20年としたが、キャッシュ・スイープを導入するとこれが3年早まり、17年目に借入金を完済している。上記キャッシュフロー表を見て頂くと、17年目に借入金残高であるDebt Outstandingがゼロとなっている。(次回に続く)

注1) Cash Flow Available for Debt Service(CFADS)は通常「税引き後利益」に「減価償却費」と「支払利息」を加算して算出する。厳密にはさらに「修繕費等の資本支出」や「運転資金の増加分」も差し引く。Cash Flow Available for Debt Service(CFADS)はいわゆるフリーキャッシュフロー(Free Cash Flow)と同義である。

注2) 「支払利息の総額」と「配当金の総額」の和に借入金元金USD800Mを加算すると、合計USD1,720Mになる。このUSD1,720MはCFADSの合計USD1,720Mと一致する。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Aaron Burden on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第82回 キャッシュフロー・コントロール手法(33) 応用モデル

・【コラム】(プロファイバンカーの視座)第81回 キャッシュフロー・コントロール手法(32) 応用モデル

・【コラム】(プロファイバンカーの視座)第80回 キャッシュフロー・コントロール手法(31) 応用モデル

・【コラム】(プロファイバンカーの視座)第79回 キャッシュフロー・コントロール手法(30) 応用モデル

・【コラム】(プロファイバンカーの視座)第78回 キャッシュフロー・コントロール手法(29) 応用モデル

・【コラム】(プロファイバンカーの視座)第77回 キャッシュフロー・コントロール手法(28) 応用モデル

・【コラム】(プロファイバンカーの視座)第76回 キャッシュフロー・コントロール手法(27) 応用モデル

・【コラム】(プロファイバンカーの視座)第75回 キャッシュフロー・コントロール手法(26) 応用モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

【おススメ!】

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』(2021年12月2日)

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』(2021年12月9日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner