2024.07.25

2021.06.10 連載コラム

(2) クローバック(Clawback)

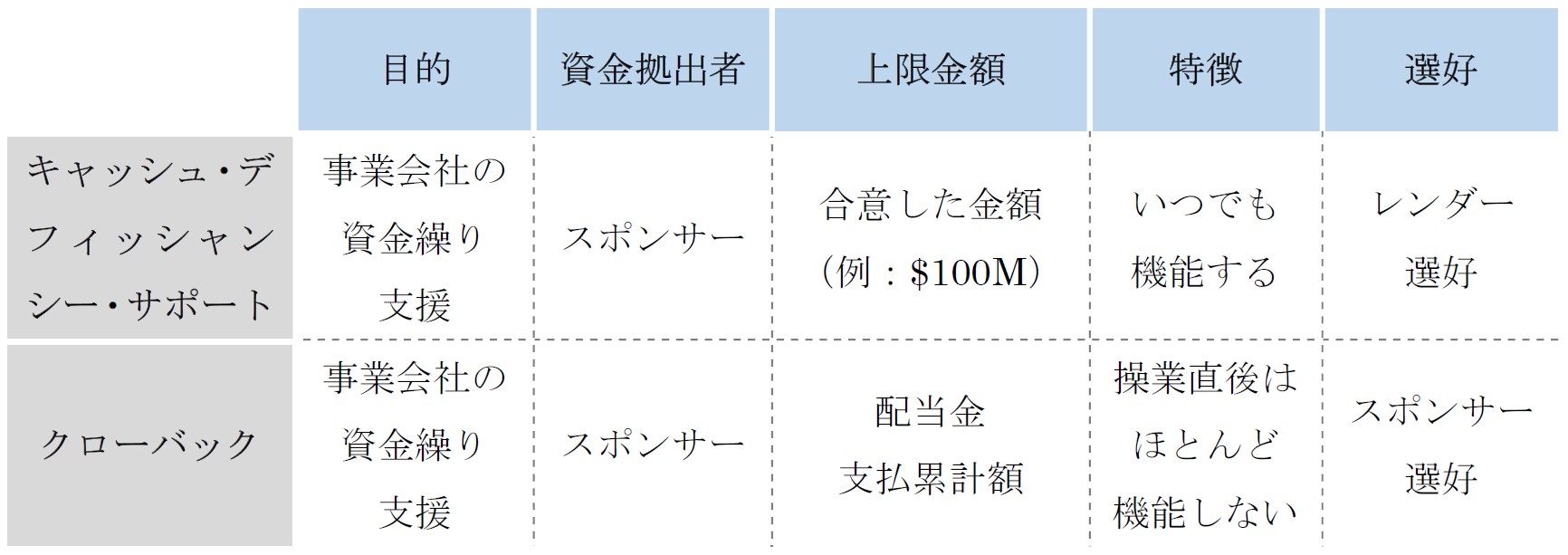

前回からクローバックを採り上げている。前回クローバックの説明の中でキャッシュ・デフィッシャンシー・サポートとの比較にも言及した。両者は目的と資金拠出者が同じであるが、それ以外の点では随分異なるところがある。両者の比較を下記に一表にしてまとめておきたい。

【キャッシュ・デフィシャンシー・サポートとクローバックの比較表】

さて、今回はもう少しキャッシュ・デフィッシャンシー・サポートとクローバックの制度を比較しながら、スポンサー(出資者)の視点とプロジェクトファイナンス・レンダーの視点とで見てゆきたいと思う。

クローバックが操業開始直後にほとんど機能しないという弱みがあるのは事実である。しかし、キャッシュ・デフィッシャンシー・サポートに比べればスポンサーに応諾されやすいという点はクローバックの強みと言えるかもしれない。例えば、プロジェクトファイナンス・レンダーがスポンサーに対してキャッシュ・デフィッシャンシー・サポートの導入を提案したとする。スポンサーはこれに強く反発してなかなか応じないとする。次善策として、プロジェクトファイナンス・レンダーはクローバックをスポンサーに再提案する。スポンサーも事業会社が資金繰りに逼迫した際になんらかの支援をすることに吝かではないとすると、キャッシュ・デフィッシャンシー・サポートは応諾しかねるがクローバックなら応諾しよう、ということは十分あり得る。なぜなら、クローバックは配当金を受領した限りでスポンサーが資金を事業会社に返還する制度なので、スポンサーにとっては新たな資金を投下するキャッシュ・デフィッシャンシー・サポートより応諾しやすいからである。プロジェクトファイナンス・レンダーにとってはキャッシュ・デフィッシャンシー・サポートの方がクローバックより好ましいのは明らかである。しかし、スポンサーからの了承が得られない以上、次善策のクローバックでやむを得ないとすることは現実的な対応である。

さらに、上記のキャッシュ・デフィッシャンシー・サポートとクローバックとを天秤にかけるケースでは、キャッシュ・デフィッシャンシー・サポートの上限金額をいくらに設定するのかという点が鍵になる。プロジェクトファイナンス・レンダーにとっては仮にスポンサーからキャッシュ・デフィッシャンシー・サポートの応諾を得られたとしても、その上限金額が想定を下回る低い金額水準であったとすると、到底満足はできない。そういう場合には、プロジェクトファイナンス・レンダーは上限金額の低いキャッシュ・デフィッシャンシー・サポートに加えて、クローバックの併用を提案するという手法もある。併用する場合、両者の優先順位はキャッシュ・デフィッシャンシー・サポートを先に利用して、クローバックを後に利用することになろう。

一般的にはプロジェクトファイナンス・レンダーはクローバックよりもキャッシュ・デフィッシャンシー・サポートを選好する。しかし、事業が相応の期間(例えば5年や10年)順調に操業された後に事業会社の資金繰りに問題が発生した際には、むしろクローバックの方がキャッシュ・デフィッシャンシー・サポートよりも有用になることがある。なぜなら、事業が相応の期間順調に操業継続されていたならば、その間に支払われた配当金の累計金額は相応に積み上がっており、スポンサーはその配当金累計金額まで事業会社に資金を返還する義務を負うからである。このときの配当金支払累計金額は通常のキャッシュ・デフィッシャンシー・サポートの上限金額をはるかに超えている可能性もある。

案件によっては、スポンサーがキャッシュ・デフィッシャンシー・サポートはおろか、クローバックも受け難いと難色を示すこともある。そういう場合には、プロジェクトファイナンス・レンダーはクローバックにバリエーションを加えて再提案する手がある。例えば、クローバックの対象となる期間を限定する。配当金を初めて受領したときまで遡らず、直近5年間に限定するというのがその例である。また、返還金額の上限額を配当金支払累計額とせずに、別途上限金額を設定することも可能である。別途上限金額を設定した場合には、その上限金額と配当金支払累計額のいずれか低い方を実際の上限金額とする。このように期間の限定や上限金額の設定などにより、スポンサーの配当金返還の義務の範囲を縮小してゆくわけである。こういう工夫を行えば、制限のないクローバックよりもスポンサーは甘受しやい。プロジェクトファイナンス・レンダーの知恵の出しどころである。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Eugene Zhyvchik on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第76回 キャッシュフロー・コントロール手法(27) 応用モデル

・【コラム】(プロファイバンカーの視座)第75回 キャッシュフロー・コントロール手法(26) 応用モデル

・【コラム】(プロファイバンカーの視座)第74回 キャッシュフロー・コントロール手法(25) 応用モデル

・【コラム】(プロファイバンカーの視座)第73回 キャッシュフロー・コントロール手法(24) 応用モデル

・【コラム】(プロファイバンカーの視座)第72回 キャッシュフロー・コントロール手法(23) 応用モデル

・【コラム】(プロファイバンカーの視座)第71回 キャッシュフロー・コントロール手法(22) 応用モデル

・【コラム】(プロファイバンカーの視座)第70回 キャッシュフロー・コントロール手法(21) 応用モデル

・【コラム】(プロファイバンカーの視座)第69回 キャッシュフロー・コントロール手法(20) 応用モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

【おススメ!】

・【Zoomセミナー紹介】『 海外プロジェクトファイナンス実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2021年07月01日)

・【Zoomセミナー紹介】『 海外プロジェクトファイナンス実務【応用編】~実務能力強化のポイント~ 』の開催 (2021年07月08日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.08.21

2020.09.04

2020.10.02