2024.07.27

2021.08.26 連載コラム

(4)キャッシュ・スイープ(Cash Sweep)続き

前々回からキャッシュ・スイープを採り上げている。これまでキャッシュ・スイープとは本来なら配当金の支払いに充てられる余剰キャッシュの一部を借入金の返済に充当することだという説明をしてきた。そもそも事業で生まれる余剰キャッシュとは、操業費や税金などを支払い、さらに借入金の約定返済も行った後に手元に残るキャッシュのことである。従って、通常であれば余剰キャッシュはすべて配当金としてスポンサー(出資者)に支払うことができる。配当金として支払うことができるはずの余剰キャッシュの一部を借入金の繰り上げ償還に充てるということは、借入金の残高がその分減少し借入金の完済が早まるものの、スポンサーにとっては当面の配当金受領額が減少する。スポンサーの当面の配当金受領額が減少するということは、スポンサーの内部収益率(IRR)が低下する。今回はキャッシュ・スイープの導入によって、スポンサーにどんな影響が起こるのかという点を見てゆきたい。

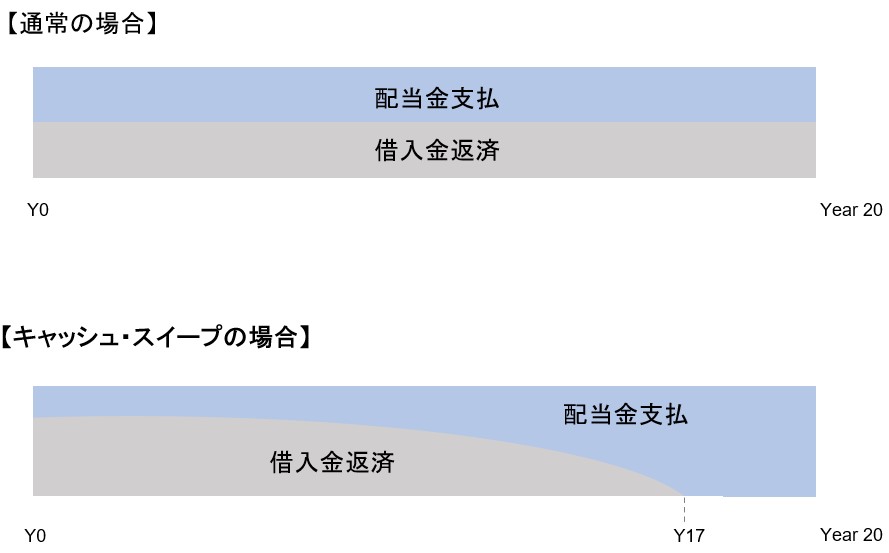

上記の図は横軸に20年という期間を取り、縦軸には事業会社(借主)による配当金の支払と借入金の返済を示している。まず【通常の場合】であるが、プロジェクトファイナンスでは借入金の返済はほぼ元利金均等返済に近い形で行われるので、上図では借入金の元利金返済は毎年同額と想定している。また、火力発電所の事業などでは収益は毎年ほぼ一定なので、配当金の支払額もここでは便宜的に毎年同額としている。上図では配当金支払額と借入金返済額とがほぼ同額のように見えるが、両者を同額とする理由は特にはない。これに対して、【キャッシュ・スイープの場合】になると、借入金の約定返済に加えて、余剰キャッシュの一部が借入金の繰り上げ償還に充当されるので、当初の借入金の返済額(上図の灰色の部分)は大きくなる。その結果として、借入金の完済は早まる。上図の例ではキャッシュ・スイープの導入により、借入金の完済は当初予定より3年早まり、17年(Y17)目で早期完済したことを示している。

さて、このようにキャッシュ・スイープが行われると、借入金の完済は早まるわけであるが、スポンサーにはどんな影響があるのであろうか。例えば「借入金の完済が早まるので、レンダーに支払う支払利息の総額を節約できる」という指摘がある。この指摘は正しい。上記の例で言えば、借入金の完済が3年早まっているので、間違いなく事業会社(借主)による支払利息の総額は減少する。さらに、「上図で青色の部分(配当金支払)と灰色の部分(借入金返済)との和は一定であるので、レンダーに支払う支払利息の総額が減少すれば、その分スポンサーが受領できる配当金の総額が増える」という指摘もできる。これも正しい。このように見てくると、キャッシュ・スイープによって借入金の完済が早まり支払利息の総額が減少する。そうするとスポンサーが受領できる配当金の総額が増える。ということは、キャッシュ・スイープはスポンサーにとって良いことなのであろうか。残念ながら、キャッシュ・スイープはスポンサーの内部収益率(IRR)を低下させる。

どうしてキャッシュ・スイープはスポンサーの内部収益率(IRR)を低下させるのであろうか。それは内部収益率(IRR)の算出においては、いつ配当金を受領できるかが非常に重要だからである。内部収益率(IRR)の算出にはいわゆる現在価値の考え方が含まれている。同額の配当金を受領するのであれば、1年でも早く受領した方が現在価値は高くなる。例えば、5億円の配当金を受領する場合、今年受領すれば現在価値は5億円のままであるが、来年受領すると現在価値は割引率が8%の場合で約4億6300万円(500,000,000円/1.08)に下がってしまう。再来年受領すると約4億2900万円(500,000,000円/1.08/1.08)に下がってしまう。配当金の受領は受領時期が1年でも遅れると現在価値が下がってしまうのである。このことを少し気取った言い方で表現すれば、「現代のファイナンス理論では常に時間の経過が考慮されており、内部収益率(IRR)も現代のファイナンス理論の賜物であって、配当金は受領のタイミングが遅れれば遅れるほど現在価値が下がってしまい、従って内部収益率(IRR)は低下する」と言うことができる。

上記の図に戻ってもう一度確認しておこう。確かにキャッシュ・スイープを導入すると、借入金の完済は早まる。従って、レンダーに支払う支払利息の総額は減少し、その分配当金の総額は増加する。上記の図の【通常の場合】の青色(配当金支払)の面積よりも、【キャッシュ・スイープの場合】の青色(配当金支払)の面積の方がやや大きいはずである。しかし、【キャッシュ・スイープの場合】の青色(配当金支払)の部分は当初10年間ほどの面積が【通常の場合】よりも明らかに小さくなっている。これは配当金の現在価値が低くなることを意味している。【キャッシュ・スイープの場合】の青色(配当金支払)の部分は後年(例えば15年目以降)になって大きくなってゆくが、後年に大きくなっても配当金の現在価値を高める効果は小さい。つまり、内部収益率(IRR)を向上させるためには、20年間を通じて配当金の総額が大きくなるかどうかが重要なのではない。どれだけ早い時期により多くの配当金が受領できるのかが重要なのである。従って、キャッシュ・スイープによって初期の期間に配当金支払金額が減少すると、スポンサーの内部収益率(IRR)は低下する。(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Simon Williams on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第81回 キャッシュフロー・コントロール手法(32) 応用モデル

・【コラム】(プロファイバンカーの視座)第80回 キャッシュフロー・コントロール手法(31) 応用モデル

・【コラム】(プロファイバンカーの視座)第79回 キャッシュフロー・コントロール手法(30) 応用モデル

・【コラム】(プロファイバンカーの視座)第78回 キャッシュフロー・コントロール手法(29) 応用モデル

・【コラム】(プロファイバンカーの視座)第77回 キャッシュフロー・コントロール手法(28) 応用モデル

・【コラム】(プロファイバンカーの視座)第76回 キャッシュフロー・コントロール手法(27) 応用モデル

・【コラム】(プロファイバンカーの視座)第75回 キャッシュフロー・コントロール手法(26) 応用モデル

・【コラム】(プロファイバンカーの視座)第74回 キャッシュフロー・コントロール手法(25) 応用モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

【おススメ!】

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』(2021年12月2日)

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』(2021年12月9日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.02.27

2020.06.19