2024.07.27

2020.10.22 連載コラム

(3)デッドサービス・リザーブアカウント(Debt Service Reserve Account)続き

前回は最後にデッドサービス・リザーブアカウントの代替方法の話を採り上げた。デッドサービス・リザーブアカウントの代替方法として、銀行保証書(Bank LC)を発行することがあるという話である。この銀行保証書についてはもう少し見ておきたい。

まず、銀行保証書の発行には保証料がかかるという点である。銀行は顧客の要請によって、保証というサービスを供与することがある。建設工事の入札に関わる銀行保証書や建設工事のパフォーマンスに関わる銀行保証書などはその典型的な例である。この保証というサービスの対価が保証料である。銀行保証書を依頼した依頼人は保証料を支払わなければならない。保証料の金額は保証金額、保証料率、保証期間によって算出する。デッドサービス・リザーブアカウントの代替としての銀行保証書の場合で、向こう6か月分の約定元利返済金の金額が例えば1000万米ドルだとする。そうすると、1000万米ドルがこの場合の銀行保証書の保証金額になる。次に保証料率であるが、保証料率は依頼人の信用力によって決まる。例えば、長期の信用格付が投資適格を有する大手有力企業が依頼人であれば、保証料率は自ずと低くなる。最後に保証期間であるが、これはデッドサービス・リザーブアカウントの代替として銀行保証書を用いているのであるから、銀行保証書の保証期間は本来プロジェクトファイナンスのローンが完済されるまでである。しかし、実務上は銀行保証書の終期を数年後にしておいて、終期到来の都度銀行保証書を差し替えることが多い。銀行保証書を差し替えてゆくこと自体はもちろん問題ないが、銀行保証書の差し替えはプロジェクトファイナンスのローンが完済されるまで継続して行われる必要がある。

ちなみに、昨今日本を含めた先進諸国は金利水準が低い。それぞれの中央銀行が政策的に金利を低く誘導している。こういう低金利の時代には預金金利の水準も当然低くなる。デッドサービス・リザーブアカウントに滞留させている資金には一応預金金利が付利されるが、預金金利の水準が低いので受取利息額はたいした金額にはならない。預金金利の水準が低く受取利息額はたいした金額にはならないので、この資金をデッドサービス・リザーブアカウントに滞留させておくのはもったいないという判断が強まる。銀行保証書には保証料がかかるとは言っても、有力スポンサーが依頼人であれば保証料率はかなり低くなる。そこで、低金利の時代は高金利の時代に比べて、デッドサービス・リザーブアカウントに資金を滞留させておくよりも代替としての銀行保証書を利用する傾向が強まるものと考えられる。借主(事業主)の立場であれば、デッドサービス・リザーブアカウントに資金を滞留させておくよりも積極的に銀行保証書で代替する方が経済合理的であると言える。

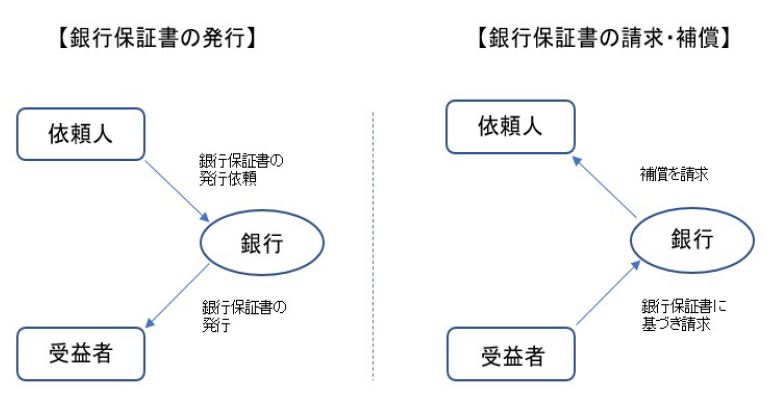

さて次に、銀行保証書の依頼人について見てゆきたい。銀行保証書は依頼人が銀行に依頼して銀行が発行するものである。依頼人は銀行に銀行保証書の発行を依頼するわけであるが、同時に万が一銀行保証書に基づいて銀行が保証を履行した際には(例えば銀行保証書に基づいて銀行がお金を支払った際には)、銀行が蒙った負担(支払ったお金)を肩代わる者でもある(銀行が蒙った負担を肩代わることを「補償」(Reimbursement)という)。銀行側から見れば、依頼人が責任を持つ(補償する)と約束するからこそ、銀行保証書を発行している。銀行は依頼人ために銀行の持つ信用力を提供しているわけである。

銀行保証書を受け取る者を受益者(Beneficiary)という。受益者はここではもちろんプロジェクトファイナンスのレンダーである。プロジェクトファイナンスのレンダーは銀行の発行した銀行保証書を受け取ると、デッドサービス・リザーブアカウントに資金を積み立てておくことを免除する。その代わり、万が一事業会社(借主)の資金が不足するようなことがあれば、銀行保証書に基づいて発行銀行に資金拠出を求める。発行銀行は銀行保証書の通り資金を供与する。(この稿続く)

注)参考のため、以下に銀行保証書の発行時と請求・補償時の概念図を示しておく。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ フォトウラジミールHaltakovにUnsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第61回 キャッシュフロー・コントロール手法(12) 基本モデル

・【コラム】(プロファイバンカーの視座)第60回 キャッシュフロー・コントロール手法(11) 基本モデル

・【コラム】(プロファイバンカーの視座)第59回 キャッシュフロー・コントロール手法(10) 基本モデル

・【コラム】(プロファイバンカーの視座)第58回 キャッシュフロー・コントロール手法(9) 基本モデル

・【コラム】(プロファイバンカーの視座)第57回 キャッシュフロー・コントロール手法(8) 基本モデル

・【コラム】(プロファイバンカーの視座)第56回 キャッシュフロー・コントロール手法(7) 基本モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第54回 キャッシュフロー・コントロール手法(5)

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

・【コラム】(プロファイバンカーの視座)第52回 キャッシュフロー・コントロール手法(3)

・【コラム】(プロファイバンカーの視座)第51回 キャッシュフロー・コントロール手法(2)

・【コラム】(プロファイバンカーの視座)第50回 キャッシュフロー・コントロール手法(1)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.08.07