2024.07.27

2021.11.11 連載コラム

(4)キャッシュ・スイープ(Cash Sweep)続きー内部収益率と配当金の現在価値

前回から内部収益率(IRR)と配当金の現在価値との関係を採り上げている。前回は借入金の返済期間が10年となるCase Aという具体例の話をした。そこで今回は借入金の返済期間をCase Aよりも短くしたケースを見てみることにする。借入金の返済期間をCase Aよりも短くしたケースをCase Bとする。Case Bは借入金の返済期間を7年にしておいた。返済期間はCase Aよりも3年短い。このCase Bのキャッシュフロー表は次の通りである。

【Case B】

(*上記画像をクリックすると別ウィンドウが開き、大きな画像で見ることができます。)

このCase Bの主要な点を次にまとめておこう。

【Case B】

返済期間:7年

支払利息の総額:USD62M

配当金の総額:USD302M

配当金の現在価値の合計:USD154.1M (割引率は12%)

このCase Bでは借入金の返済期間をCase Aよりも3年短く7年とした。その結果、レンダーに支払う支払利息(Interest Payment)の総額は10年でUSD84MからUSD62Mに減少し、スポンサーが受け取る配当金(Dividends)は10年で総額USD280MからUSD302Mに増加した。スポンサーが受け取る配当金の総額は増えたが、配当金の現在価値はどうなったであろうか。配当金の現在価値の合計はUSD158.2MからUSD154.1Mに減少している。

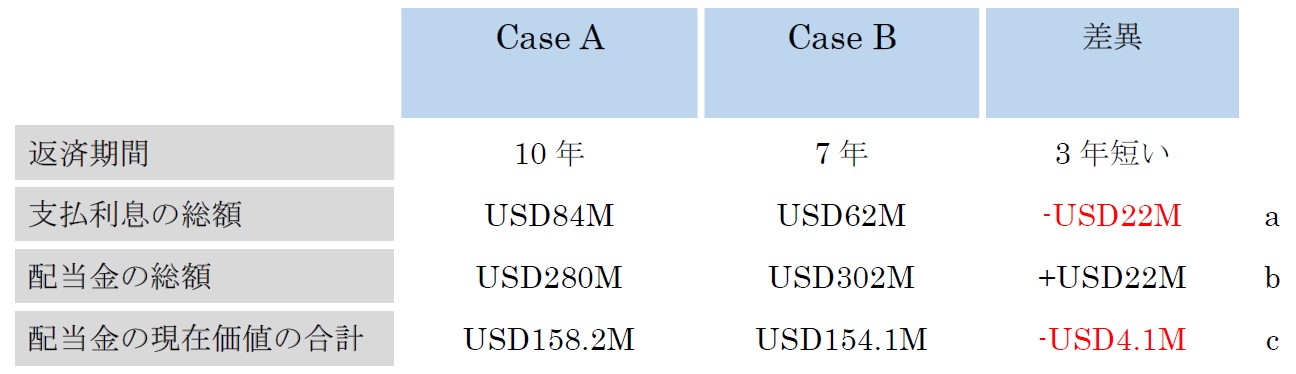

Case AとCase Bの主要な点を比較できるように比較表を作成する。そうすると、以下のような比較表になる。

【Case AとCase Bの比較表】

上記の比較表から、借入金の返済期間を10年(Case A)から7年(Case B)に短くすると、次のような結果になることが分かる。

さて最後の点、配当金の現在価値の合計が減少している点であるが、これはどうして起こるのであろうか。これはCase AとCase Bのキャッシュフロー表をよく見比べて頂くと分かる。例えば、Case Bのキャッシュフロー表の最後の3年間(8年目から10年目)の配当金は毎年USD49Mと大きい。これは借入金が7年で完済されたので、最後の3年間は事業の利益がすべて配当金に回すことができるからである。そのためCase Bの配当金の総額はCase A に比べUSD22M増加し、USD302Mまで引き上がっている。しかし、8年目から10年目の各年の配当金USD49Mを現在価値で見てみると、それぞれUSD19.8M(8年目)、USD17.7M(9年目)、USD15.8M(10年目)とさほど大きくない。ということは、配当金の総額が引き上がってはいても、配当金の現在価値の合計はさほど引き上がってはいない。むしろ結果を仔細に見てゆくと、Case Bの配当金の現在価値の合計USD154.1MはCase Aの配当金の現在価値の合計USD158.2MをUSD4.1M下回っている。Case Bの配当金の現在価値の合計がCase Aの配当金の現在価値の合計を下回っているということは、Case Bの内部収益率(IRR)はCase Aの内部収益率(IRR)を下回っているということになる。Case Bの借入金の返済期間はCase Aの借入金の返済期間より短いので、借入金の返済期間を短くすると内部収益率(IRR)は下がるということである。

実は前々回次のような記述を行っている。「内部収益率(IRR)の向上には、スポンサーが受領できる配当金の総額を通年で増やすだけでは効果が薄く、スポンサーが早い時期に多くの配当金を受領することが必要である。なぜなら、内部収益率(IRR)の向上には配当金の現在価値を増やす必要があるからである」まさに前回と今回は「内部収益率(IRR)の向上には配当金の現在価値を増やす必要がある」という点を説明させて頂いた次第である。そのためには借入金の返済期間は長ければ長い方が良い。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Jaromír Kavan on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第86回 キャッシュフロー・コントロール手法(37) 応用モデル

・【コラム】(プロファイバンカーの視座)第85回 キャッシュフロー・コントロール手法(36) 応用モデル

・【コラム】(プロファイバンカーの視座)第84回 キャッシュフロー・コントロール手法(35) 応用モデル

・【コラム】(プロファイバンカーの視座)第83回 キャッシュフロー・コントロール手法(34) 応用モデル

・【コラム】(プロファイバンカーの視座)第82回 キャッシュフロー・コントロール手法(33) 応用モデル

・【コラム】(プロファイバンカーの視座)第81回 キャッシュフロー・コントロール手法(32) 応用モデル

・【コラム】(プロファイバンカーの視座)第80回 キャッシュフロー・コントロール手法(31) 応用モデル

・【コラム】(プロファイバンカーの視座)第79回 キャッシュフロー・コントロール手法(30) 応用モデル

・【コラム】(プロファイバンカーの視座)第55回 キャッシュフロー・コントロール手法(6) 基本モデル

・【コラム】(プロファイバンカーの視座)第53回 キャッシュフロー・コントロール手法(4)体系概観

【おススメ!】

・【Zoomセミナー紹介】『 第4736回 海外プロジェクトファイナンスの必須実務ーキャッシュフロー分析、輸出信用機構(ECA)、カントリーリスクなどー 』(2021年12月16日)

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』(2021年12月2日)

・【Zoomセミナー紹介】『 海外プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』(2021年12月9日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.06.19

2021.02.05