2024.07.25

2022.06.09 連載コラム

ベースケースのキャッシュフロー表 - CFADS

これまでベースケースの事例の具体的な内容を説明してきた。ここでベースケースの事例をもう一度見ておこう。ベースケースの事例は次のような内容である。

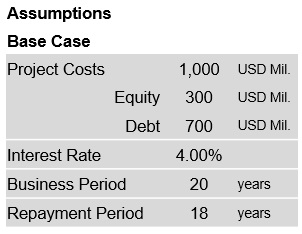

【ベースケースの事例】

総事業費(Project Costs)はUSD 1,000Mil。その総事業費は出資金(Equity)でUSD 300Mil調達し、プロジェクトファイナンスによる借入金(Debt)でUSD 700Mil調達する。借入金の金利水準(Interest Rate)は4.00%と仮定している。事業期間(Business Period)は20年で、これはオフテイク契約の契約期間と一致している。また、この期間は出資者(スポンサー)が配当金を受領する期間でもあり、従って出資者(スポンサー)の事業利回り(内部収益率/IRR)を決定してゆく期間でもある。返済期間(Repayment Period)は18年としている。なお、返済期間は融資期間とは異なる。融資期間は返済期間(18年)と建設期間(例えば3年。通常この間に融資金の実行が行われる)の和なので、例えば21年になる。

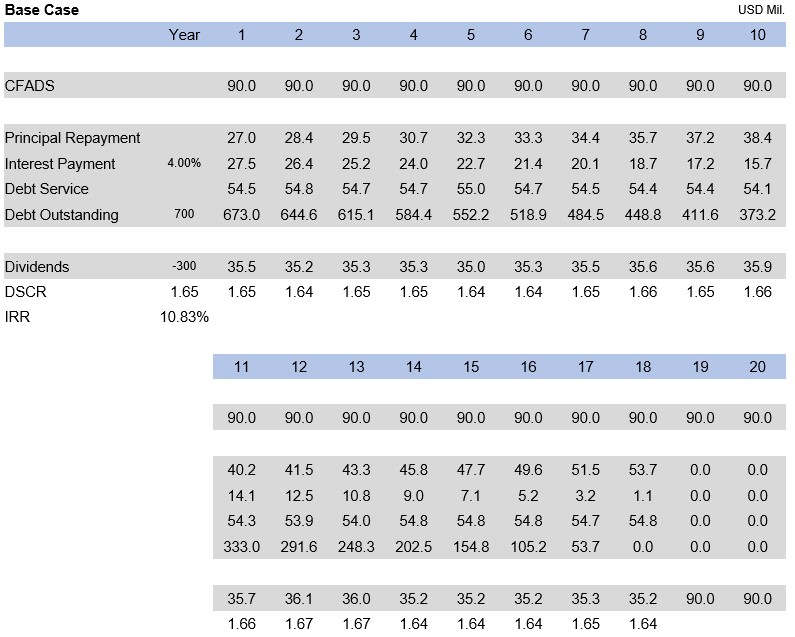

さて、このベースケースの事例で出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのくらいになるのであろうか。出資者(スポンサー)の事業利回り(内部収益率/IRR)はこのベースケースの事例の事業からどのくらいの収益が上がるのかという点にかかっている。そうすると、このベースケースの事例の事業に関わるキャッシュフロー表を見てゆく必要がある。このベースケースの事例の事業のキャッシュフロー表は次のように仮定している。

【ベースケースのキャッシュフロー表】

まず、このキャッシュフロー表について説明をする。 キャッシュフロー表の1行目にあるCFADS(「シー・ファッズ」と読む)というのはCash Flow Available for Debt Serviceの略称である。Cash Flow Available for Debt Serviceというのは文字通り「元利返済金に充当できるキャッシュフロー」のことである。このCFADSは通常「税引後利益」と「減価償却費」と「支払利息」の和で計算される。

【CFADSの計算式】

![]()

もっとも、上記の「CFADSの計算式」に加えて、もし追加設備資金や運転資金の増加分があれば、これらは上記のCFADSの数値から差し引く。プロジェクトファイナンスで借入を行う事業会社は通常事業内容を変更できないのが原則なので、追加設備資金(部品の交換費用などを含む)は予めだいたい判明している。同じ理由で、事業会社の運転資金が大きく増加することは稀である。

また、CFADSという概念はフリーキャッシュフロー(Free Cash Flow)と同じ概念である。ファイナンスの教科書の多くはフリーキャッシュフローについては説明しているが、CFADSについて説明しているものは実に少ない。筆者がかねて残念に思っている点である。上記のキャッシュフロー表ではCFADSは毎年USD90.0Milと仮定している。CFADSが毎年同額というのは現実的なのかという疑問を持たれる方もおられよう。一定水準の事業収入を保証した典型的なオフテイク契約(例えば電力売買契約)を有する事業(「電力型」事業)であれば、CFADSの金額水準は毎年ほぼ同水準になる傾向がある。従って、上記のキャッシュフロー表でCFADSの金額を毎年同額と仮定するのは、こういう事業であればかなり現実的である。

念のため申し添えておくと、プロジェクトファイナンスの借入金の元金の残高は毎年の返済が進むに連れて減少してゆく。借入元金の残高が毎年減少してゆけば、それに対して計算される「支払利息」の金額も毎年減少してゆく。「支払利息」の金額が毎年減少してゆくのに、CFADSは毎年ほぼ同額というのはおかしくないか。こう思われた方もおられよう。この点をご説明しておく。ポイントは「支払利息」が減少すると、その金額の分だけ税引前利益が増加する点である。その結果「税引後利益」も相応増加するのである。その結果、CFADSはほぼ同額を維持する。さらに「減額償却費」はどうだろうか。減価償却の方法が毎年同額を計上する定額法を採っていれば、CFADSが毎年ほぼ同額となることは容易に首肯されよう。もし仮に加速償却法(accelerated depreciation)のような減価償却の方法を採ったとするとどうなるだろうか。減価償却の加速償却法というのは減価償却期間の当初に多額の減価償却費を計上する方法である。この方法は当初多額の減価償却費が計上できるので、その間課税所得金額を抑えることができる。事業主の投資を促す目的でホスト国政府が減価償却の加速償却法を認める場合がある。この場合にはさすがに事業期間の前半のCFADSの金額が(減価償却費の金額が大きいために)やや大きくなり、事業期間の後半のCFADSの金額は(減価償却費が小さくなるために)やや小さくなる。つまり、減価償却費の加速償却法を採った場合にはCFADSは毎年ほぼ同額ということにはならない。(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Mark König on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第98回 ファイナンスと事業利回り(4)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第97回 ファイナンスと事業利回り(3)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第96回 ファイナンスと事業利回り(2)- ベースケース

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

・【コラム】(プロファイバンカーの視座)第94回 キャッシュフロー・コントロール手法(45) まとめ6

・【コラム】(プロファイバンカーの視座)第93回 キャッシュフロー・コントロール手法(44) まとめ5

・【コラム】(プロファイバンカーの視座)第92回 キャッシュフロー・コントロール手法(43) まとめ4

・【コラム】(プロファイバンカーの視座)第91回 キャッシュフロー・コントロール手法(42) まとめ3

・【コラム】(プロファイバンカーの視座)第90回 キャッシュフロー・コントロール手法(41) まとめ2

・【コラム】(プロファイバンカーの視座)第89回 キャッシュフロー・コントロール手法(40) まとめ1

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, 洋上風力発電, コラム, ナレッジパートナー, Column, knowledge partner, offshore wind power

2021.04.02