2024.07.27

2022.08.11 連載コラム

【ケース2】出資比率20%

前回は「ケース1」で、借入金の返済期間の延長を採り上げた。その結果、「借入金の返済期間を延ばすと、出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上する」ことが分かった。また借入金の返済期間を延ばすことによって、DSCRも引き上がることも分かった。もっとも、借入金の返済期間延長によってDSCRが引き上がっても、プロジェクトファイナンス・レンダーは嬉しくない。プロジェクトファイナンス・レンダーは借入金の返済期間が延長されることによって、融資金の回収リスクが高まることを懸念するからである。そうすると、出資者(スポンサー)の視点で借入金の返済期間の延長を試みて事業利回りの向上を図ろうとすれば、レンダーが許容する最長返済期間を探ることである。レンダーが許容する範囲で、できるだけ最長の返済期間を勝ち取ることが出資者(スポンサー)の事業利回りを引き上げる。なお、返済期間をいくら延長するといっても、その終期は常にオフテイク契約期間の終期の手前(例えば2年程度の手前)でなければならない点は留意されたい(第99回「テール(Tail)」をご参照ください)。

さて、今回は「ケース2」として別なケースを採り上げる。「ケース2」では出資比率を30%から20%に引き下げてみる。出資比率を30%から20%に引き下げるということは、借入比率を70%から80%に引き上げるということでもある。

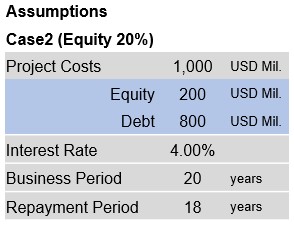

【ケース2の事例】

ベースケースの総事業費(Project Costs)はUSD 1,000Milで変わりはない。従って、出資比率を30%から20%に引き下げると、出資金(Equity)の金額はUSD 300Milから USD 200Milに減額する。一方、借入金(Debt)の金額はUSD 700Milから USD 800Milに増額する。ちなみに、借入比率を引き上げることを一般に「レバレッジを高める」「レバレッジをかける」と言う。今回も上記の表で変更箇所に当たる部分(EquityとDebt)を青色にしておいた。なお、返済期間(Repayment Period)であるが、「ケース1」では18年から20年に延ばしたが、これは今回ベースケースの18年に戻してある。今回の「ケース2」ではベースケースに対して「出資比率」の変更の効果のみを検証することを目的としているからである。

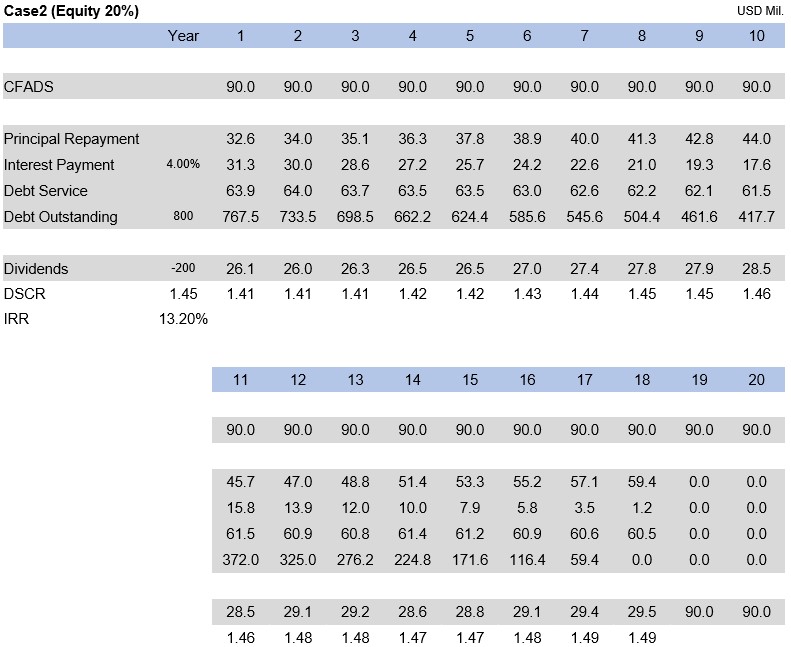

出資比率を30%から20%に引き下げることによって、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのであろうか。また、プロジェクトファイナンス・レンダーが重視するDSCRはどのように変わるのであろうか。まずは「ケース2」のキャッシュフロー表を見てゆこう。「ケース2」のキャッシュフロー表は次の通りである。

【ケース2のキャッシュフロー表】

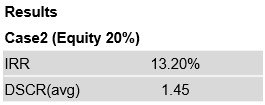

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が13.20%で、DSCRの平均値は1.45である。この結果を一表にまとめると以下の通りである。

【ケース2の事業利回り(内部収益率/IRR)とDSCR】

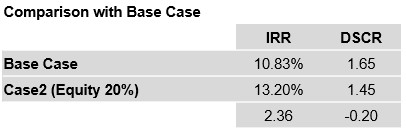

さて、出資比率を30%から20%に引き下げた「ケース2」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(前々回をご参照ください)。これに対して「ケース2」では事業利回り(内部収益率/IRR)が10.83%から13.20%に大幅に向上している(2.36ポイントのプラス)。一方DSCRの平均値は1.65から1.45にかなり引き下がっている(0.20ポイントのマイナス)。ベースケースと「ケース2」の比較表を下記に示しておく。

【ベースケースとケース2の比較】

つまり、出資比率を30%から20%に引き下げると、出資者(スポンサー)の事業利回り(内部収益率/IRR)はかなり向上する。これはどういうメカニズムで出資者(スポンサー)の事業利回り(内部収益率/IRR)が向上しているのかというと、内部収益率/IRRの計算に当たって「分母」に相当する出資額が小さくなっているからである。内部収益率/IRRの計算では、いわば配当金が「分子」に当たり、出資額が「分母」に当たる。その「分母」の値が小さくなることにより、事業利回り(内部収益率/IRR)の値が上がってゆく。 本稿冒頭で出資比率が低下した分、借入比率が高まると述べた。借入比率が高まるということは借入金の金額が増加するということである。この「ケース2」では借入金の金額がUSD 700Milから USD 800Milに増額している。借入金の金額が増加しているので、毎年の元利返済の金額も相応増額する。毎年の元利返済の金額が増額しているので、事業会社(借主)のキャッシュフローからレンダーに支払う元利返済の金額が増えている。それでもなお出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上している。これは「分母」に当たる出資額が小さくなっているのが主要因である。さらに出資者(スポンサー)の事業利回り(内部収益率/IRR)がどれほど向上したかに注目しておこう。事業利回り(内部収益率/IRR)は10.83%から13.20%に向上したので、向上幅は2.36ポイントである。これは大幅な改善である。「ケース1」では返済期間を2年延ばしても、事業利回りの向上幅は0.92ポイントであった(前回をご参照ください)。もちろん、事業利回りを0.92ポイント向上させることも実務の現場ではけして容易なことではない。しかし、本「ケース2」の出資比率の引き下げによる事業利回り(内部収益率/IRR)の向上幅は2.36ポイントと格段に大きい。

最後にプロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化を見ておこう。DSCRの平均値は1.65から1.45に引き下がっている。DSCRの平均値は0.20ポイント悪化している。DSCRの平均値の0.20ポイントの悪化は、プロジェクトファイナンス・レンダーにとって影響が大きい。本事例では幸い引き下がった後でもなおDSCR 1.45という数値を示している。DSCR 1.45という絶対値を見る限りは、「電力型」事業ならまだプロジェクトファイナンス・レンダーの許容範囲内であろう。現在「電力型」事業なら、ベースケースでDSCR 1.30以上確保されていれば問題ないと考えるプロジェクトファイナンス・レンダーは多い。そして、実際に調印された案件でも「電力型」事業で出資比率20%つまり借入比率80%の案件は散見される。もっとも、出資比率20%の案件というのはもっとも「レバレッジ」を利かせた案件であって、これよりも出資比率が低い案件は現在のところほとんど見られない(注)。

注)出資比率はどこまで下げられるものなのか。プロジェクトファイナンスの世界では興味深いテーマである。筆者は1990年代米国で行われたコジェネレーション案件で出資比率がほとんどゼロ(名目的な出資金のみ)の案件を見たことがある。本稿で見たように、出資者の事業利回りを最大限に引き上げようとすれば、出資比率を極限まで引き下げるのが効果的だ。しかし、出資比率を極端に引き下げると、出資者の事業に対するコミットメントが希薄化する。つまり、出資者の事業への取り組み意欲が弱くなる。例えば事業が困難に直面した時に出資者は容易に事業を断念してしまう。この点が出資比率が極端に低い案件についてプロジェクトファイナンス・レンダーが警戒する点である。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ Photo by Serge Le Strat on Unsplash

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第104回 ファイナンスと事業利回り(10)- ケース1(返済期間延長)

・【コラム】(プロファイバンカーの視座)第103回 ファイナンスと事業利回り(9)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第98回 ファイナンスと事業利回り(4)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第97回 ファイナンスと事業利回り(3)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第96回 ファイナンスと事業利回り(2)- ベースケース

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

【オススメ!】

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【基礎編】』の開催 (2022年8月18日)

・【Zoomライブ配信】『海外プロジェクトファイナンスの実務【テーマ編】』の開催 (2022年8月25日)

・【Zoomセミナー紹介】『 第4967回 プロジェクトファイナンス入門 オンライン開催 -プロジェクトファイナンスの基礎知識、概要、リスク分析およびストラクチャリング 』(2022年9月8日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.10.25