2024.07.27

2023.05.25 連載コラム

【ケース6B】ケース2Bと3Bの複合ケース

前々回からファイナンス条件を変更することによって出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを組み合わせた複合ケースを見ている。前回は「ケース5B」と称して、ケース1B(返済期間の短縮)とケース3B(借入金利の引き上げ)の複合ケースを採り上げた。この「ケース5B」では出資者(スポンサー)の事業利回り(内部収益率/IRR)が低下した。ケース1Bでもケース3Bでも出資者(スポンサー)の事業利回り(内部収益率/IRR)は低下していたので、この結果は当然である。さらに「ケース5B」ではDSCRの平均値も引き下がった。ケース1Bでもケース3BでもDSCRの平均値は引き下がっていたので、この結果もまたやむを得ない。プロジェクトファイナンス・レンダーにとって「ケース5B 」は返済期間の短縮によって融資の回収リスクが低下している点が好ましいが、DSCRの平均値が引き下がっている点は好ましくない。

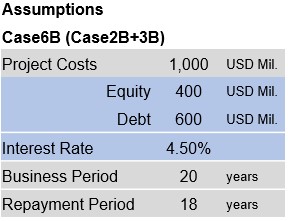

さて、今回は「ケース6B」と称して、ケース2B(出資比率・出資金額の引き上げ)とケース3B(借入金利の引き上げ)を組み合わせた複合ケースを採り上げる(注1)。この複合ケースは、出資比率を30%から40%(出資金額はUSD300MからUSD400M)に引き上げ(ケース2B)、さらに借入金利を4.00%から4.50%に引き上げている(ケース3B)。この「ケース6B」の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(出資金額・借入金額と借入金利)を青色でマークアップしておいた。

【ケース6Bの事例】

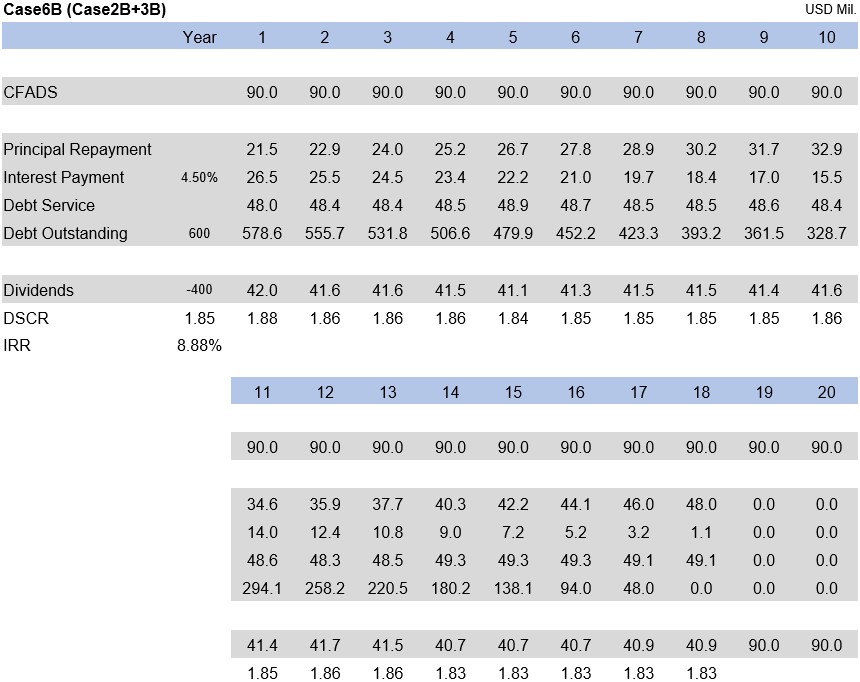

さらに「ケース6B」のキャッシュフロー表をお示しすると次の通りである。

【ケース6Bのキャッシュフロー表】

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が8.88%で、DSCRの平均値は1.85である。この結果を一表にすると以下の通りである。

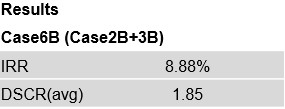

【ケース6Bの事業利回り(内部収益率/IRR)とDSCR】

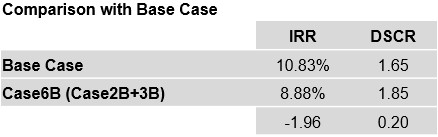

この「ケース6B」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。ということは、「ケース6B」では事業利回り(内部収益率/IRR)が10.83%から8.88%に低下し(1.95*ポイントのマイナス)、一方でDSCRの平均値は1.65から1.85に引き上がっている(0.20ポイントのプラス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく(*印 – 下記表のIRRの差異は、四捨五入の関係で1.95ポイントではなく1.96ポイントのマイナスと表示されているのでご注意ください)。

【ベースケースとケース6Bの比較】

上記の比較表から明らかなように、ケース2B(出資比率・出資金額の引き上げ)とケース3B(借入金利の引き上げ)を組み合わせた「ケース6B」は、出資者(スポンサー)の事業利回り(内部収益率/IRR)を低下させる。ケース2Bもケース3Bもそれぞれ出資者(スポンサー)の事業利回り(内部収益率/IRR)を低下させていたので、これは当然の結果である。

一方でプロジェクトファイナンス・レンダーが重視しているDSCRの平均値の変化はどうだろうか。ケース2B(出資比率・出資金額の引き上げ)はDSCRの平均値を大幅に引き上げるが(第119回ご参照)、ケース3B(借入金利の引き上げ)はDSCRの平均値を引き下げる(第120回ご参照)。そのため、両ケースを組み合わせた「ケース6B 」はDSCRの平均値を引き上げている。プロジェクトファイナンス・レンダーにとって「ケース6B」はDSCRの平均値が引き上がっている点に加えて、融資金額が減額されている点が好ましい(注2)。

注1)「ケース6B」は、第109回で採り上げた「ケース6」(ケース2と3の複合ケース)を裏返したものである。

注2)「融資金額が減額されている点はプロジェクトファイナンス・レンダーにとって好ましくないのではないか。なぜなら、融資金額が減額すれば金利収入が減るのだから。」- こういう指摘があるかもしれない。従って、この点について少々ご説明申し上げたい。 金融機関として全体で融資金額を増やすことは金利収入を増やすことになるので好ましい。しかし、融資というのは常に返済されないかもしれないというリスク(不良債権化のリスク)がある。リスクの対価が金利収入であるとはいえ、リスクを良く抑えたうえで融資を増やすのが金融機関のビジネスである。プロジェクトファイナンスは個々の事業にノンリコースで融資している。不良債権化のリスクは優良企業向けの融資などに比べると遥かに大きい。従って、プロジェクトファイナンスの文脈では、個別案件に対する融資金額の減額は通常レンダーにとって好ましい。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのVidar Nordli-Mathisenが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第123回 ファイナンスと事業利回り(29)- ケース5B(ケース1B+3B)

・【コラム】(プロファイバンカーの視座)第122回 ファイナンスと事業利回り(28)- ケース4B(ケース1B+2B)

・【コラム】(プロファイバンカーの視座)第121回 ファイナンスと事業利回り(27)- ケース3BB(借入金利の大幅引き上げ)

・【コラム】(プロファイバンカーの視座)第120回 ファイナンスと事業利回り(26)- ケース3B(借入金利の引き上げ)

・【コラム】(プロファイバンカーの視座)第119回 ファイナンスと事業利回り(25)- ケース2B(出資比率の引き上げ)

・【コラム】(プロファイバンカーの視座)第118回 ファイナンスと事業利回り(24)- ケース1B(返済期間の短縮)

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

【オススメ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年05月18日)

・【Zoomセミナー紹介】『 【オンライン】初めての人のための「プロジェクトファイナンス」入門講座 』の開催 (2023年06月08日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.08.07