2024.07.25

2023.07.13 連載コラム

【ケース9B】ケース8B+1Bの複合ケース

前回は「ケース8B」と称して、コストオーバーランのケースを採り上げた。コストオーバーランとは総事業費が何らかの理由で計画を上回ってしまうことである。コストオーバーランは主に建設費の増加で発生する。建設費の増加の責任が専らEPCコントラクター(建設会社)にあることが明白で、増加した資金がEPCコントラクターによって負担されるのであれば、出資者(スポンサー)の事業利回り(内部収益率/IRR)に影響はない。いわゆるランプサム(Lump sum)契約と言って、建設契約には建設価格を固定した契約がある。建設契約をすべてランプサム契約にしておけば、仮に建設費が増加しても出資者(建設契約の発注者)が責任を負うことはない。理屈は一応そういうことになる。ところが、建設費の増加が発生しやすいかどうかということについては、通常出資者(建設契約の発注者)よりもEPCコントラクターの方が知悉している。従って、EPCコントラクターは建設事業の一部分に建設費のコントロールが出来かねる部分があると予想されると、その部分についてはランプサム契約を引き受けない。EPCコントラクターのリスク管理あるいはコスト管理として、これは当然の対応である(注)。つまり、出資者(建設契約の発注者)にとっては建設契約のすべてについてランプサム契約が実現できないことが起こり得る。こういう現実があるので、コストオーバーランが発生した際に出資者(スポンサー)が建設費の増加について資金負担せざるを得ないケースはどうしても想定しておかないといけない。

前回の「ケース8B」では、総事業費USD1,000Mに対して10%のコストオーバーランが発生したケースを仮定した。つまり、総事業費がUSD1,000MからUSD1,100Mに増加してしまった。そして、このUSD100Mの総事業費の増加分を出資者(スポンサー)が全額追加出資を通じて負担した。そのため、出資者(スポンサー)の出資金額はUSD300MからUSD400Mに増加した。その結果、出資者(スポンサー)の事業利回り(内部収益率/IRR)は大幅に低下した。

出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に低下するメカニズムをもう一度確認すると次の通りである。出資者(スポンサー)の出資金額はUSD300MからUSD400Mに33%(USD100M)も増加した。しかし、出資者(スポンサー)が将来この事業から受け取るリターン、つまり配当金額の総額は一切変わらない。だから、出資者(スポンサー)の事業利回り(内部収益率/IRR)は大幅に低下するのである。

一方で、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値は1.65のままで変化していない。コストオーバーランは発生したけれども、その追加資金は出資者(スポンサー)の追加出資によって賄われた。従って、事業が創出するキャッシュフローには何の影響も与えていない。そのためDSCRの平均値は変化していない。「コストオーバーランが発生したときにプロジェクトファイナンス・レンダーは追加の融資をすることはないのか」と考えられる方もおられるが、ほとんどのケースでプロジェクトファイナンス・レンダーは追加の融資に応じない。その主な理由は(出資者の事業利回りが低下したメカニズムと同様に)この事業から創出されるキャッシュフローは変わらないので、追加融資を行うと、DSCRの平均値は悪化するからである。DSCRの平均値の悪化は、融資金の回収の可能性が低下することを意味する。だから、レンダーは追加融資を引き受けないのである。

さて、今回からコストオーバーランのケースに、これまで採り上げたケース1B(返済期間の短縮)、ケース2B(出資比率・出資金額の引き上げ)、ケース3B(借入金利の引き上げ)をそれぞれ組み合わせてみようと思う。こういう組み合わせを行うことは、より現実に即したケースの検証になると思う。そのうち今回は「ケース9B」と称して、コストオーバーラン(ケース8B)と返済期間の短縮(ケース1B)とを組み合わせた複合ケースを採り上げる。ここでご留意いただきたいのは、コストオーバーランは事後的に発覚する事象であるが、ケース1B(返済期間の短縮)、ケース2B(出資比率・出資金額の引き上げ)、ケース3B(借入金利の引き上げ)などのファイナンス条件の変更は融資契約の締結までには判明している事象であるということである。こういったファイナンス条件の変更は事後的に(例えば、融資契約を締結してから数年後に)行われることはまずあり得ない。すなわち、今回の「ケース9B」というのは、分かりやすく表現すれば「当初返済期間を18年と希望していたが、レンダーとの交渉の結果、融資契約では最終的に16年に短縮してしまった」「一方で、建設してみたら、コストオーバーランが発生してしまった」というケースである。

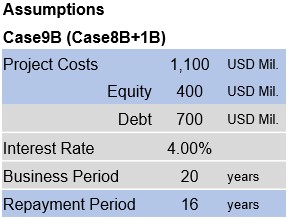

この「ケース9B」の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(総事業費、出資金額、返済期間)を青色でマークアップしておいた。

【ケース9Bの事例】

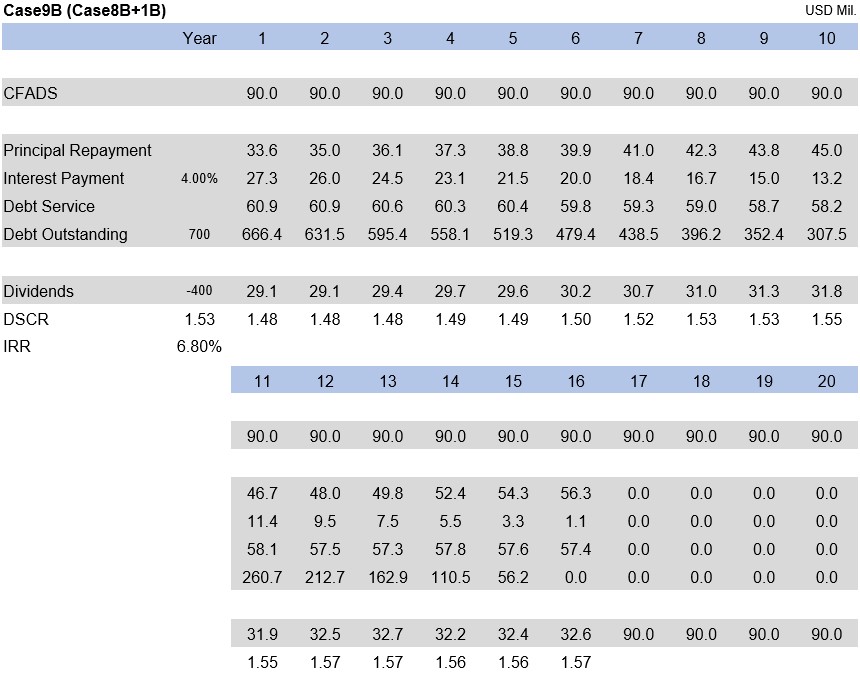

さらに「ケース9B」のキャッシュフロー表をお示しすると次の通りである。

【ケース9Bのキャッシュフロー表】

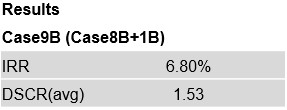

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が6.80%で、DSCRの平均値は1.53である。この結果を一表にすると以下の通りである。

【ケース9Bの事業利回り(内部収益率/IRR)とDSCR】

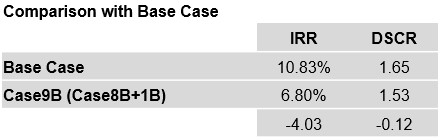

この「ケース9B」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。「ケース9B」では事業利回り(内部収益率/IRR)が10.83%から6.80%に大幅に低下している(4.03ポイントのマイナス)。DSCRの平均値は1.65から1.53に低下している(0.12ポイントのマイナス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく。

【ベースケースとケース9Bの比較】

上記の比較表から明らかなように、「ケース9B」は出資者(スポンサー)の事業利回り(内部収益率/IRR)を大幅に低下させる。これはコストオーバーランに対応するため、出資者(スポンサー)が出資金額の増額(USD300MからUSD400Mへ)余儀なくされたのに加えて、返済期間が当初希望していた18年ではなく16年に短縮されているからである。先ほど指摘したように、コストオーバーランは事後的に発覚する事象であるが、返済期間の短縮は事前に判明している事象である。コストオーバーランはできれば発生してほしくないが、結果的に発生を回避できないことがある。そういう点では、予め返済期間というファイナンス条件をできるだけ出資者(スポンサー)に有利にしておく(この場合返済期間は長ければ長いほど出資者に有利になる)ことが、事後的に発生しかねないコストオーバーランという不測の事態による事業利回りの低下を一部カバーするという意味で役立つとも言える。これを分かりやすく言い換えれば、「返済期間18年取れたかもしれないのに、16年で安易に妥協してしまったために、後刻コストオーバーランが発生した場合に痛手が大きくなる」ということである。出資者(スポンサー)は建設契約を巡ってEPCコントラクターと交渉し、また融資契約(ファイナンス条件)を巡ってレンダーと交渉する。EPCコントラクターとの間で100%のランプサム契約は取れなかったとしても、レンダーとの間でできるだけ長い返済期間を獲得できていれば、コストオーバーランが発生したときの出資者(スポンサー)の事業利回りへの悪影響をある程度抑制することができる。

最後に、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値について見ておこう。「ケース9B」ではDSCRの平均値が1.65から1.53に低下した。これは専ら返済期間の短縮によるものである。コストオーバーランによるものではない。DSCRの平均値が低下した点はプロジェクトファイナンス・レンダーにとって不芳ではあるが、融資金の回収が2年早まるのはレンダーにとって悪いことではない。

注)ランプサム契約の慣行は世界のEPCコントラクター業界の中で専ら日本企業が主導したと言われている。EPCコントラクターの立場で見ると、巧みなリスク管理やコスト管理の能力がなければランプサム契約を引き受けることはできない。数年前に日本の大手エンジニアリング会社が米国のLNGプラント建設事業で大赤字を出した。同じく数年前に日本の造船系のエンジニアリング会社がインドネシアの石炭火力発電所の建設事業で大赤字を出した。昨今のこういう事例を見ると、日本のエンジニアリング会社のリスク管理やコスト管理の能力がやや劣化したのかもしれないと憂慮される。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのRalph Olazoが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第126回 ファイナンスと事業利回り(32)- ケース8B(コストオーバーラン)

・【コラム】(プロファイバンカーの視座)第125回 ファイナンスと事業利回り(31)- ケース7B(ケース1B+2B+3B)

・【コラム】(プロファイバンカーの視座)第124回 ファイナンスと事業利回り(30)- ケース6B(ケース2B+3B)

・【コラム】(プロファイバンカーの視座)第123回 ファイナンスと事業利回り(29)- ケース5B(ケース1B+3B)

・【コラム】(プロファイバンカーの視座)第122回 ファイナンスと事業利回り(28)- ケース4B(ケース1B+2B)

・【コラム】(プロファイバンカーの視座)第121回 ファイナンスと事業利回り(27)- ケース3BB(借入金利の大幅引き上げ)

・【コラム】(プロファイバンカーの視座)第120回 ファイナンスと事業利回り(26)- ケース3B(借入金利の引き上げ)

・【コラム】(プロファイバンカーの視座)第119回 ファイナンスと事業利回り(25)- ケース2B(出資比率の引き上げ)

・【コラム】(プロファイバンカーの視座)第118回 ファイナンスと事業利回り(24)- ケース1B(返済期間の短縮)

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

【オススメ!】

・【Zoomライブ配信】『 [3時間半で分かる]海外プロジェクトファイナンスの基礎』の開催 (2023年8月23日)

・【セミナー(LIVE配信)紹介】『 【オンライン】プロジェクトファイナンスの概観とレンダーの分析視点 』の開催 (2023年09月07日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年10月19日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2021.02.05

2021.05.28