2024.07.25

2023.06.08 連載コラム

【ケース7B】ケース1B、2B、3Bの複合ケース

ファイナンス条件を変更することによって出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを組み合わせた複合ケースを見ている。前回は「ケース6B」と称して、ケース2B(出資比率・出資金額の引き上げ)とケース3B(借入金利の引き上げ))を組み合わせた複合ケースを採り上げた。この「ケース6B」では出資者(スポンサー)の事業利回り(内部収益率/IRR)が低下した。ケース2Bでもケース3Bでも出資者(スポンサー)の事業利回り(内部収益率/IRR)は低下していたので、この結果は当然である。一方で「ケース6B」ではDSCRの平均値が引き上がった。これはケース2BがDSCRの平均値を大幅に引き上げているからである。ケース3BはDSCRの平均値を引き下げるが、ケース2BがDSCRの平均値を大幅に引き上げるため、両ケースを組み合わせた「ケース6B」はDSCRの平均値を引き上げる。プロジェクトファイナンス・レンダーにとって「ケース6B」はDSCRの平均値が引き上がっている点が好ましいのに加えて、融資金額が減額されている点も好ましい。

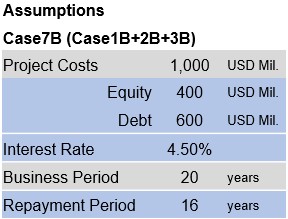

さて、今回は「ケース7B」と称して、ケース1B(返済期間の短縮)、ケース2B(出資比率・出資金額の引き上げ)、ケース3B(借入金利の引き上げ)のすべてを組み合わせた複合ケースを採り上げる(注)。この複合ケースは、返済期間が18年から16年に短縮され(ケース1B)、出資比率が30%から40%(出資金額はUSD300MからUSD400M)に引き上がり(ケース2B)、さらに借入金利は4.00%から4.50%に引き上がっている(ケース3B)。この「ケース7B」の事例を一表に示すと、次の通りである。これまでと同様に、ベースケースの内容に対して、変更した箇所(出資金額・借入金額、借入金利、返済期間)を青色でマークアップしておいた。

【ケース7Bの事例】

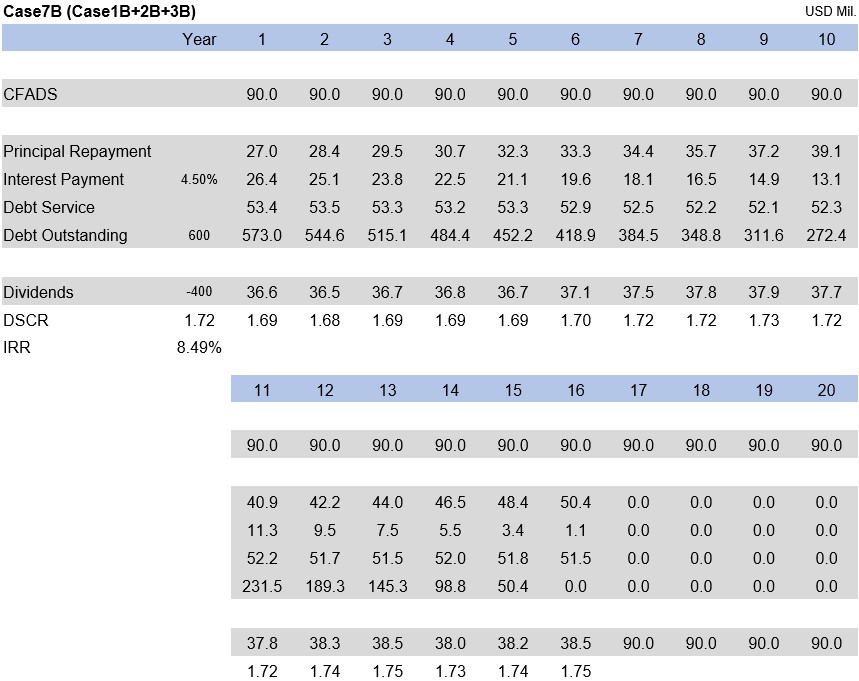

さらに「ケース7B」のキャッシュフロー表をお示しすると次の通りである。

【ケース7Bのキャッシュフロー表】

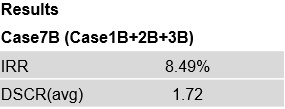

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が8.49%で、DSCRの平均値は1.72である。この結果を一表にすると以下の通りである。

【ケース7Bの事業利回り(内部収益率/IRR)とDSCR】

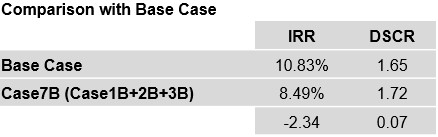

この「ケース7B」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった。ということは、「ケース7B」では事業利回り(内部収益率/IRR)が10.83%から8.49%に低下し(2.34ポイントのマイナス)、一方DSCRの平均値は1.65から1.72に引き上がっている(0.07ポイントのプラス)。事業利回り(内部収益率/IRR)とDSCRの平均値の比較表を下記に示しておく。

【ベースケースとケース7Bの比較】

上記の比較表から明らかなように、「ケース7B」は、出資者(スポンサー)の事業利回り(内部収益率/IRR)を大幅に低下させる。ケース1B、ケース2B、ケース3Bいずれも出資者(スポンサー)の事業利回り(内部収益率/IRR)を低下させていたので、これは致し方ない。

一方でプロジェクトファイナンス・レンダーが重視しているDSCRの平均値の変化はどうだろうか。ケース1B(返済期間の短縮) とケース3B(借入金利の引き上げ)はDSCRの平均値を引き下げる(第118回と第120回をご参照)が、ケース2B(出資比率・出資金額の引き上げ)はDSCRの平均値を大幅に引き上げる(第119回ご参照)。そのため、これら3ケースを組み合わせた「ケース7B 」はDSCRの平均値をわずかに引き上げている。

プロジェクトファイナンス・レンダーにとって「ケース7B 」は甚だ有利な点が多い。「ケース7B 」についてプロジェクトファイナンス・レンダーにとっての有利な点をまとめると、次の通りである。

① DSCRの平均値はわずかではあるが引き上がる。

② 返済期間の短縮により融資の回収リスクが低下する。

③ 出資比率・出資金額の引き上げにより融資金額は減額する。

④ 出資金額は増額するので、出資者(スポンサー)の事業に対するコミットメントが上がる。

注)「ケース7B」は、第110回で採り上げた「ケース7」(ケース1、2、3の複合ケース)を裏返したものである。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのKarsten Würthが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第124回 ファイナンスと事業利回り(30)- ケース6B(ケース2B+3B)

・【コラム】(プロファイバンカーの視座)第123回 ファイナンスと事業利回り(29)- ケース5B(ケース1B+3B)

・【コラム】(プロファイバンカーの視座)第122回 ファイナンスと事業利回り(28)- ケース4B(ケース1B+2B)

・【コラム】(プロファイバンカーの視座)第121回 ファイナンスと事業利回り(27)- ケース3BB(借入金利の大幅引き上げ)

・【コラム】(プロファイバンカーの視座)第120回 ファイナンスと事業利回り(26)- ケース3B(借入金利の引き上げ)

・【コラム】(プロファイバンカーの視座)第119回 ファイナンスと事業利回り(25)- ケース2B(出資比率の引き上げ)

・【コラム】(プロファイバンカーの視座)第118回 ファイナンスと事業利回り(24)- ケース1B(返済期間の短縮)

・【コラム】(プロファイバンカーの視座)第111回 ファイナンスと事業利回り(17)- ケース1~7のまとめ1

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.12.06