2024.07.27

2022.10.27 連載コラム

【ケース7】ケース1、2、3の複合ケース

前回の「ケース6」では、「ケース2」と「ケース3」の複合ケースを採り上げた。「ケース2」では出資比率を30%から20%に引き下げており、「ケース3」では借入金利を0.50%引き下げている。この「ケース6」では出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に向上した。「ケース2」も「ケース3」もそれぞれ出資者(スポンサー)の事業利回り(内部収益率/IRR)を引き上げるので、これは当然の結果ではある。一方、「ケース6」のDSCRの平均値はわずかに引き下がった。「ケース2」がDSCRの平均値を引き下げ、「ケース3」はDSCRの平均値を引き上げているが、両ケースを合わせた「ケース6」のDSCRの平均値はわずかに引き下がった。「ケース6」のDSCRの平均値の水準は、幸いまだ1.50という数値を維持している。DSCR 1.50という絶対値を見る限り、「電力型」事業であるならプロジェクトファイナンス・レンダーの許容範囲内である。

さて、今回は「ケース7」として、「ケース1」、「ケース2」、「ケース3」の複合ケースを採り上げる。これまで採り上げてきた3つのケースをすべて採り入れてみる。念のため、各ケースの内容をもう一度確認しておこう。「ケース1」は返済期間を18年から20年に2年延長した(第104回をご参照ください)。「ケース2」は出資比率を30%から20%に引き下げた(第105回をご参照ください)。そして「ケース3」は借入金の金利水準(「借入金利」)を0.50%引き下げた(第106回をご参照ください)。今回の「ケース7」では、これらすべてのケースを同時に行ってみる。

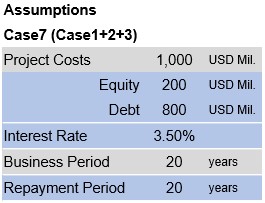

【ケース7の事例】

既に言及したが、ファイナンス条件の見直しを行って出資者(スポンサー)が事業利回り(内部収益率/IRR)の向上を図ろうとするとき、ファイナンス条件のうち一か所だけを見直すわけではない。当然複数個所の見直しを試みる。そういう意味で、本「ケース7」はこれまでの諸ケースよりもさらに現実的・実践的である。「ケース7」の事例をまとめると上記の表の通りである。今回も上記の表でベースケースに対して変更となる箇所(Equity/Debt、Interest Rate、Repayment Periodの3か所)を青色にしておいた。

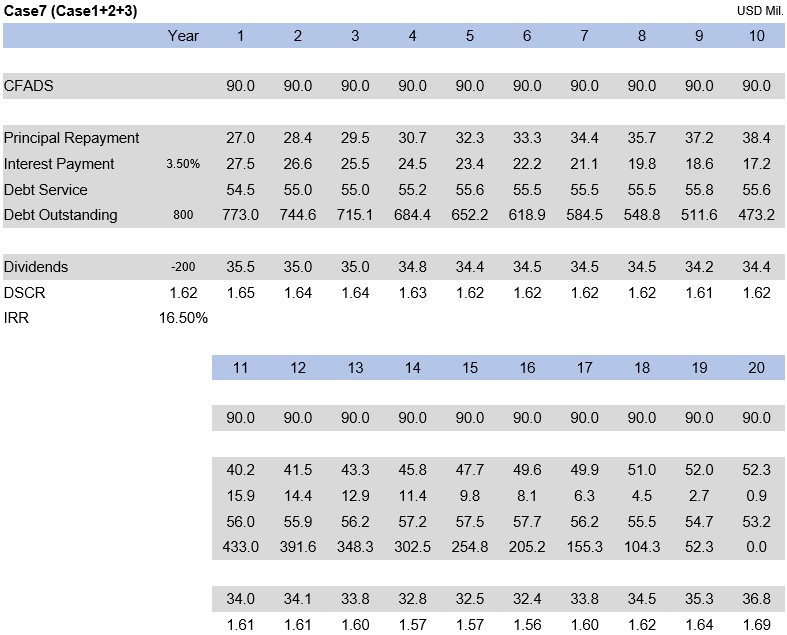

「ケース1」、「ケース2」、「ケース3」の複合ケースである、この「ケース7」においては、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのであろうか。また、プロジェクトファイナンス・レンダーが重視するDSCRはどのように変わるのであろうか。まずは「ケース7」のキャッシュフロー表を見てゆこう。「ケース7」のキャッシュフロー表は次の通りである。

【ケース7のキャッシュフロー表】

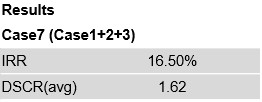

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が16.50%で、DSCRの平均値は1.62である。この結果を一表にまとめると以下の通りである。

【ケース7の事業利回り(内部収益率/IRR)とDSCR】

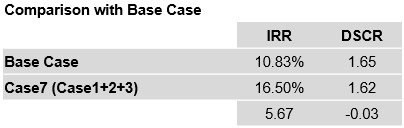

さて、この「ケース7」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(第103回をご参照ください)。これに対して「ケース7」では事業利回り(内部収益率/IRR)が10.83%から16.50%に大幅に向上している(5.67ポイントのプラス)。DSCRの平均値は1.65から1.62にやや引き下がっている(0.03ポイントのマイナス)。ベースケースと「ケース7」の比較表を下記に示しておく。

【ベースケースとケース7の比較】

「ケース1」(返済期間の延長)でも「ケース2」(出資比率の引き下げ)でも、さらに「ケース3」(借入金利の引き下げ)でも、いずれの場合でも出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上していた。従って、これら3ケースすべてを複合した「ケース7」で出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に向上したのは当然であろう。

注目すべき点は、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値の変化である。「ケース7」のDSCRの平均値は1.62で、ベースケースの1.65にかなり接近している。「ケース1」と「ケース3」はDSCRの平均値を引き上げるが、「ケース2」はDSCRの平均値を引き下げる。「ケース2」によるDSCRの平均値の引き下げ幅はかなり大きく、「ケース1」と「ケース3」によるDSCRの平均値の引き上げ幅の合算をわずかに上回る。その結果、本「ケース7」のDSCRの平均値は、ベースケースのそれをわずかに下回った。その差はわずか0.03ポイントである。

この「ケース7」では出資者(スポンサー)の事業利回り(内部収益率/IRR)を大幅に引き上げながら(5.67ポイントのプラス)、DSCRの平均値はほとんど変っていない(0.03ポイントのマイナス)。この点がこの「ケース7」の見どころである。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのDan Meyersが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第109回 ファイナンスと事業利回り(15)- ケース6(ケース2+3)

・【コラム】(プロファイバンカーの視座)第108回 ファイナンスと事業利回り(14)- ケース5(ケース1+3)

・【コラム】(プロファイバンカーの視座)第107回 ファイナンスと事業利回り(13)- ケース4(ケース1+2)

・【コラム】(プロファイバンカーの視座)第106回 ファイナンスと事業利回り(12)- ケース3(借入金利の引き下げ)

・【コラム】(プロファイバンカーの視座)第105回 ファイナンスと事業利回り(11)- ケース2(出資比率を下げる)

・【コラム】(プロファイバンカーの視座)第104回 ファイナンスと事業利回り(10)- ケース1(返済期間延長)

・【コラム】(プロファイバンカーの視座)第103回 ファイナンスと事業利回り(9)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

【オススメ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2022年11月10日)

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』の開催 (2022年11月17日)

・【Zoomライブ配信】『 第5027回 プロジェクトファイナンス入門 オンライン開催ープロジェクトファイナンスの基礎知識、概要、リスク分析およびストラクチャリングー 』の開催 (2022年12月01日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.04.10