2024.07.27

2022.09.22 連載コラム

【ケース5】ケース1と3の複合ケース

前回の「ケース4」では、「ケース1」と「ケース2」の複合ケースを採り上げた。「ケース1」は返済期間を18年から20年に2年延長しており、「ケース2」は出資比率を30%から20%に引き下げている。この「ケース4」では出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に向上した。一方でDSCRの平均値は若干引き下がった。「ケース1」はDSCRの平均値を良化させるが、「ケース2」はDSCRの平均値を悪化させる。そのため「ケース1」と「ケース2」とを合わせることによって、「ケース2」によって引き起こされるDSCRの平均値の悪化を一部緩和させることができることが分かった。「ケース4」のような複合ケースの興味深いところは、出資者(スポンサー)の事業利回り(内部収益率/IRR)を大幅に向上させる一方で、DSCRの平均値はさほど悪化させないことも可能だということである。

さて、今回は「ケース5」として、「ケース1」と「ケース3」の複合ケースを採り上げる。「ケース1」では返済期間を18年から20年に2年延長した(第104回をご参照ください)。「ケース3」では借入金の金利水準(以下「借入金利」)を4.00%から3.50%に0.50%引き下げている(第106回をご参照ください)。今回の「ケース5」ではこの両方のケースを同時に行ってみる。つまり、返済期間を延長し、かつ借入金利を引き下げる。

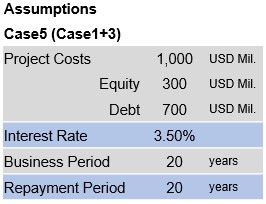

【ケース5の事例】

前回も指摘した通り、実際の事業投資の現場ではファイナンス条件の見直しを行って出資者(スポンサー)が事業利回り(内部収益率/IRR)の向上を図ろうとするとき、ファイナンス条件のうち一か所だけを見直すわけではない。当然複数個所の見直しを試みる。従って、「ケース5」でも再び複合ケースを見てゆく。「ケース5」の事例をまとめると上記の表の通りである。今回も上記の表で、ベースケースに対して変更した箇所(Interest RateとRepayment Periodの2か所)を青色にしておいた。

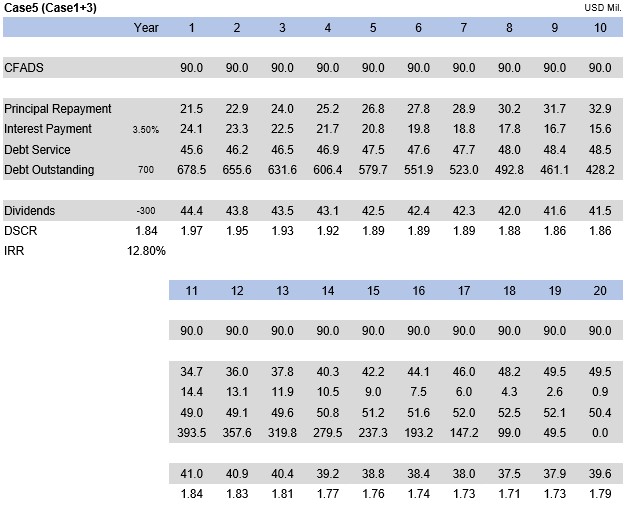

返済期間を18年から20年に2年延長し、かつ借入金利を0.50%引き下げることによって、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのであろうか。また、プロジェクトファイナンス・レンダーが重視するDSCRはどのように変わるのであろうか。まずは「ケース5」のキャッシュフロー表を見てゆこう。「ケース5」のキャッシュフロー表は次の通りである。

【ケース5のキャッシュフロー表】

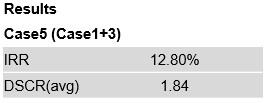

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が12.80%で、DSCRの平均値は1.84である。この結果を一表にまとめると以下の通りである。

【ケース5の事業利回り(内部収益率/IRR)とDSCR】

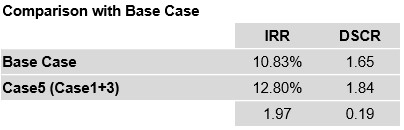

さて、返済期間を18年から20年に2年延長し、かつ借入金利を0.50%引き下げた「ケース5」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(第103回をご参照ください)。これに対して「ケース5」では事業利回り(内部収益率/IRR)がベースケースの10.83%から12.80%に向上している(1.97ポイントのプラス)。DSCRの平均値もベースケースの1.65から1.84に引き上がっている(0.19ポイントのプラス)。ベースケースと「ケース5」の比較表を下記に示しておく。

【ベースケースとケース5の比較】

返済期間を18年から20年に2年延長した「ケース1」でも、借入金利を0.50%引き下げた「ケース3」でも、いずれの場合でも出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上した。従って、両ケースを複合した「ケース5」で出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に向上するのは当然である。返済期間を18年から20年に2年延長した「ケース1」では出資者(スポンサー)の事業利回り(内部収益率/IRR)の向上幅は0.92ポイントである(第104回をご参照ください)。借入金利を0.50%引き下げた「ケース3」では出資者(スポンサー)の事業利回り(内部収益率/IRR)の向上幅は0.90ポイントである(第106回をご参照ください)。それぞれの向上幅を単純に合算すると1.82 (0.92+0.90)ポイントである。「ケース5」の事業利回り(内部収益率/IRR)の向上幅は1.97ポイントであるので、ここでも再び一部相乗効果があったものと考えられる。

プロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化についても見ておこう。「ケース5」のDSCRの平均値はベースケースの1.65から1.84に引き上がっている。DSCRの平均値は0.19ポイント良化している。返済期間を18年から20年に2年延長した「ケース1」ではDSCRの平均値はベースケースの1.65から1.76に0.11ポイント良化していた(第104回をご参照ください)。また、借入金利を0.50%引き下げた「ケース3」ではDSCRの平均値はベースケースの1.65から1.71に0.06ポイント良化していた(第106回をご参照ください)。「ケース5」のDSCRの平均値の0.19ポイントの良化は「ケース1」と「ケース3」の結果を合算したもの(0.11+0.06=0.17)よりもわずかに上回っている。ここでも少々相乗効果があったものと考えられる。

「ケース1」(返済期間の延長)も「ケース3」(借入金利の引き下げ)も、どちらも出資者(スポンサー)の事業利回り(内部収益率/IRR)を向上させ、かつDSCRの平均値も引き上げていた。従って、両者を合わせた「ケース5」もまた出資者(スポンサー)の事業利回り(内部収益率/IRR)を向上させ、かつDSCRの平均値も引き上げている。一見出資者(スポンサー)もレンダーも喜ぶべきことのように思われるが、レンダーにとっては少々辛いところがある。なぜなら、返済期間の延長は融資金の回収のリスクを少なからず高める。さらに借入金利の引き下げが基準レートの引き下げだけによるものならば問題ないが、ローン・マージンの引き下げを伴うものであれば、その分レンダーの収益(利息収入)は引き下がるからである。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのJOHANNA MONTOYAが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第107回 ファイナンスと事業利回り(13)- ケース4(ケース1+2)

・【コラム】(プロファイバンカーの視座)第106回 ファイナンスと事業利回り(12)- ケース3(借入金利の引き下げ)

・【コラム】(プロファイバンカーの視座)第105回 ファイナンスと事業利回り(11)- ケース2(出資比率を下げる)

・【コラム】(プロファイバンカーの視座)第104回 ファイナンスと事業利回り(10)- ケース1(返済期間延長)

・【コラム】(プロファイバンカーの視座)第103回 ファイナンスと事業利回り(9)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第98回 ファイナンスと事業利回り(4)- ベースケース続き

【オススメ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2022年11月10日)

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』の開催 (2022年11月17日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.10.25