2024.07.25

2022.09.08 連載コラム

【ケース4】ケース1と2の複合ケース

前回は「ケース3」で事業会社による借入金の金利水準(借入金利)を引き下げた。その結果、出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上することが分かった。この因果関係は分かりやすい。借入金利が引き下がったので、事業会社がレンダーに支払う借入利息が減る。そのため、事業会社は出資者(スポンサー)にその分配当金をより多く支払うことができる。従って、出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上する。一方、DSCRもまた引き上がった。DSCRが引き上がること自体は、通常プロジェクトファイナンス・レンダーにとって喜ばしい。しかし、借入金利の引き下げについては、その理由が「基準レート」の引き下げによるものか「ローン・マージン」の引き下げによるものかによって、レンダーの受け止め方は変わる。借入金利の引き下げが「基準レート」の引き下げによるものならば、レンダーは素直に喜んでいい。しかし、「ローン・マージン」の引き下げによるものならば、レンダーは喜んでいられない。

さて、今回は「ケース4」として、「ケース1」と「ケース2」の複合ケースを採り上げる。「ケース1」では返済期間を18年から20年に2年延長した(第104回をご参照ください)。「ケース2」では出資比率を30%から20%に引き下げた(第105回をご参照ください)。「ケース4」ではこの両方のケースを同時に行ってみる。つまり、返済期間を延長し、かつ出資比率も引き下げる。

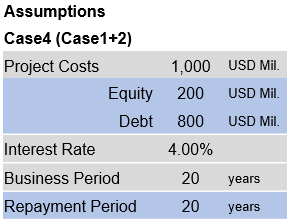

【ケース4の事例】

実際の事業投資の現場においても、ファイナンス条件の見直しを行って出資者(スポンサー)が事業利回り(内部収益率/IRR)の向上を図ろうとすれば、ファイナンス条件のうち一か所だけを見直すわけではない。当然複数個所の見直しを試みる。従って、「ケース4」として複合ケースを見てゆくのは、より現実的であり、より実践的でもある。「ケース4」の事例をまとめると上記の表の通りである。今回も上記の表で変更箇所に当たる部分(Equity/DebtとRepayment Periodの2か所)を青色にしておいた。

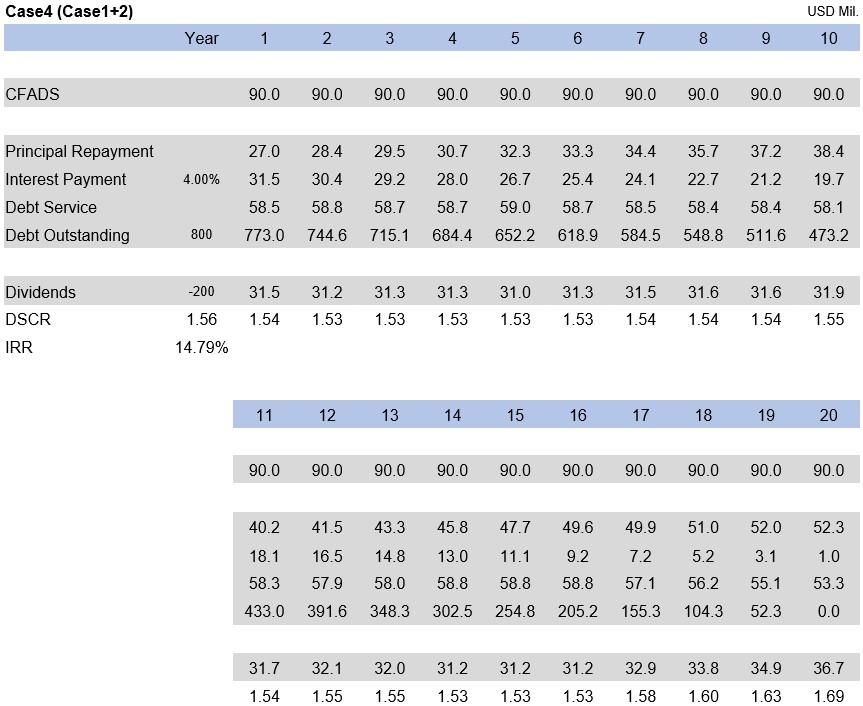

返済期間を18年から20年に2年延長し、かつ出資比率を30%から20%に引き下げることによって、出資者(スポンサー)の事業利回り(内部収益率/IRR)はどのように変わるのであろうか。また、プロジェクトファイナンス・レンダーが重視するDSCRはどのように変わるのであろうか。まずは「ケース4」のキャッシュフロー表を見てゆこう。「ケース4」のキャッシュフロー表は次の通りである。

【ケース4のキャッシュフロー表】

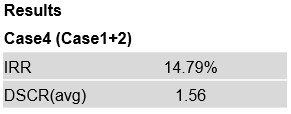

上記のキャッシュフロー表の左側中央に(DSCRおよびIRRと記載しているところに)、出資者(スポンサー)の事業利回り(内部収益率/IRR)とDSCRの平均値を表示している。事業利回り(内部収益率/IRR)が14.79%で、DSCRの平均値は1.56である。この結果を一表にまとめると以下の通りである。

【ケース4の事業利回り(内部収益率/IRR)とDSCR】

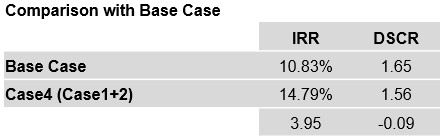

さて、返済期間を18年から20年に2年延長し、かつ出資比率を30%から20%に引き下げた「ケース4」は、ベースケースと比べてどういう変化を起こしたであろうか。ベースケースの事業利回り(内部収益率/IRR)は10.83%で、DSCRの平均値は1.65であった(第103回をご参照ください)。これに対して「ケース4」では事業利回り(内部収益率/IRR)が10.83%から14.79%に向上している(3.95ポイントのプラス)。DSCRの平均値は1.65から1.56に引き下がっている(0.09ポイントのマイナス)。ベースケースと「ケース4」の比較表を下記に示しておく。

【ベースケースとケース4の比較】

返済期間を18年から20年に2年延長した「ケース1」でも、出資比率を30%から20%に引き下げた「ケース2」でも、いずれの場合でも出資者(スポンサー)の事業利回り(内部収益率/IRR)は向上した。従って、両ケースを複合した「ケース4」で出資者(スポンサー)の事業利回り(内部収益率/IRR)が大幅に向上したのは当然であろう。返済期間を18年から20年に2年延長した「ケース1」では出資者(スポンサー)の事業利回り(内部収益率/IRR)の向上幅は0.92である(第104回をご参照ください)。出資比率を30%から20%に引き下げた「ケース2」では出資者(スポンサー)の事業利回り(内部収益率/IRR)の向上幅は2.36である(第105回をご参照ください)。それぞれの向上幅を単純に合算すると3.28 (0.92+2.36)である。しかし、「ケース4」の事業利回り(内部収益率/IRR)の向上幅は3.95となった。これは一部相乗効果があったものと考えられる。

プロジェクトファイナンス・レンダーの視点で、DSCRの平均値の変化についても見ておこう。「ケース4」のDSCRの平均値は1.65から1.56に引き下がっている。DSCRの平均値は0.09ポイント悪化している。返済期間を18年から20年に2年延長した「ケース1」ではDSCRの平均値は1.65から1.76に良化した。DSCRの平均値は0.11ポイントの良化である(第104回をご参照ください)。一方、出資比率を30%から20%に引き下げた「ケース2」ではDSCRの平均値は1.65から1.45に悪化した。DSCRの平均値は0.20ポイントの悪化である(第105回をご参照ください)。「ケース4」のDSCRの平均値の変化はちょうど「ケース1」と「ケース2」の結果を合算したものに等しい(0.11 – 0.20 = -0.09)。出資比率を30%から20%に引き下げた「ケース2」でのDSCRの平均値の悪化幅は大きいので(0.20ポイントの悪化)、「ケース4」のDSCRの平均値はどうしてもベースケースに比べてマイナス余儀なくされている。

もっとも、少し見方を変えると、返済期間を18年から20年に2年延長した「ケース1」はDSCRの平均値を良化させるので(0.11ポイントの良化)、「ケース1」を「ケース2」と合わせることによって、「ケース2」によって引き起こされるDSCRの平均値の悪化(0.20ポイントの悪化)を一部緩和させることができる。事業会社(借主)および出資者(スポンサー)の側からファイナンス条件の設定や見直しを試みる場合、常にプロジェクトファイナンス・レンダーの視点ではどう見えるのか、特にDSCRの値はどう変化するのか、という点を配慮しておきたい。そうすることによって、ファイナンス条件の設定や見直しは成功する確率が上がる。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのDerek Suttonが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第106回 ファイナンスと事業利回り(12)- ケース3(借入金利の引き下げ)

・【コラム】(プロファイバンカーの視座)第105回 ファイナンスと事業利回り(11)- ケース2(出資比率を下げる)

・【コラム】(プロファイバンカーの視座)第104回 ファイナンスと事業利回り(10)- ケース1(返済期間延長)

・【コラム】(プロファイバンカーの視座)第103回 ファイナンスと事業利回り(9)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第102回 ファイナンスと事業利回り(8)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第101回 ファイナンスと事業利回り(7)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第100回 ファイナンスと事業利回り(6)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第99回 ファイナンスと事業利回り(5)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第98回 ファイナンスと事業利回り(4)- ベースケース続き

・【コラム】(プロファイバンカーの視座)第97回 ファイナンスと事業利回り(3)- ベースケース続き

【オススメ!】

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2022年11月10日)

・【Zoomセミナー紹介】『 プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』の開催 (2022年11月17日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner