2024.07.27

2023.10.26 連載コラム

【ファイナンス条件変更と事業利回り】

前回は複数のファイナンス条件の変更を組み合わせた複合ケースの分析結果を見てきた。この分析結果をもう一度お示しして、もう少し細部を見てゆきたいと思う。

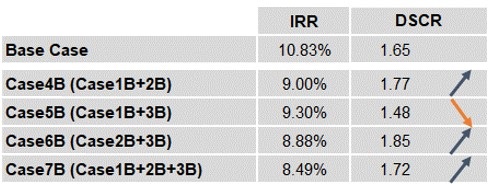

【複数のファイナンス条件の変更を組み合わせた複合ケースの分析結果】

上記の複合ケースはいずれも事業利回り(上記表ではIRRの部分)がベースケース(Base Case)に比べて悪化している点は前回も指摘した。上記表の見どころは、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値(上記表ではDSCRの部分)の変化の方であるという点も指摘した。上記表を見ながら、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値に焦点を当てながら、レンダーの視点から各ケースをもう少し子細に見てみよう。

これらの複合ケースはすべてのケースでスポンサーの事業利回り(内部収益率/IRR)が悪化している。スポンサーの事業利回りが悪化しているのだから、さぞかしレンダーのDSCRの平均値は向上しているのではないかと思いきや、「ケース5B」のようにレンダーのDSCRの平均値もまた悪化しているケースがある。この点が見どころである。

(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのWilliam DeHooghが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第133回 ファイナンスと事業利回り(39)- ケース1B~11Bのまとめ4

・【コラム】(プロファイバンカーの視座)第132回 ファイナンスと事業利回り(38)- ケース1B~11Bのまとめ3

・【コラム】(プロファイバンカーの視座)第131回 ファイナンスと事業利回り(37)- ケース1B~11Bのまとめ2

・【コラム】(プロファイバンカーの視座)第130回 ファイナンスと事業利回り(36)- ケース1B~11Bのまとめ1

・【コラム】(プロファイバンカーの視座)第129回 ファイナンスと事業利回り(35)- ケース11B(ケース8B+3B)

・【コラム】(プロファイバンカーの視座)第128回 ファイナンスと事業利回り(34)- ケース10B(ケース8B+2B)

・【コラム】(プロファイバンカーの視座)第127回 ファイナンスと事業利回り(33)- ケース9B(ケース8B+1B)

・【コラム】(プロファイバンカーの視座)第126回 ファイナンスと事業利回り(32)- ケース8B(コストオーバーラン)

・【コラム】(プロファイバンカーの視座)第125回 ファイナンスと事業利回り(31)- ケース7B(ケース1B+2B+3B)

・【コラム】(プロファイバンカーの視座)第124回 ファイナンスと事業利回り(30)- ケース6B(ケース2B+3B)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2020.02.27

2020.06.19