2024.07.25

2023.09.14 連載コラム

【ファイナンス条件変更と事業利回り】

前回に続き、今回も「ケース1B」から「ケース11B」のまとめをしてゆく。

今回はまずファイナンス条件の変更で事業利回り(内部収益率/IRR)が悪化するケース(ケース1B~7B)を見てゆく。そもそもファイナンス条件の変更とはどういう内容の変更のものだったかを再度確認しておこう。

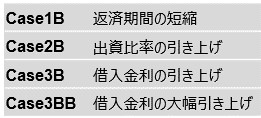

ファイナンス条件の変更によって事業利回り(内部収益率/IRR)が悪化するケースを見るに当たって、ファイナンス条件の変更内容として「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」の3つを採り上げた。さらに最後の「借入金利の引き上げ」については、昨今の米国の政策金利の急速な上昇を踏まえて、借入金利の大幅な引き上げのケースも採り上げてみた(「借入金利の大幅引き上げ」)。それぞれのケースの呼称は順番に「ケース1B」、「ケース2B」、「ケース3B」、「ケース3BB」としている。これらを一表に示すと、下記の通りである。

【ファイナンス条件変更で事業利回りが悪化するケースの具体的内容】

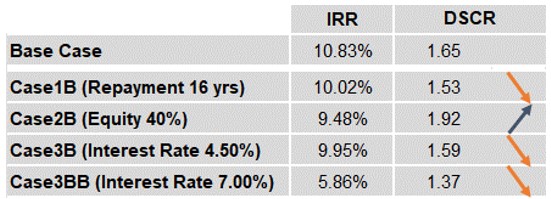

上記の「ケース1B」、「ケース2B」、「ケース3B」、「ケース3BB」の分析結果を一表にしてみると、次の通りである。

【ケース1B、ケース2B、ケース3B、ケース3BBの分析結果】

「ケース1B」、「ケース2B」、「ケース3B」、「ケース3BB」はいずれもファイナンス条件の変更で事業利回り(内部収益率/IRR)が悪化するケースを採り上げているので、事業利回り(上記表ではIRRの部分)はすべてのケースでベースケース(Base Case)よりも悪化している。見どころは、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値の変化の方である(上記表ではDSCRの部分)。上記の表の右側DSCRと表記したところにはそれぞれのケースのDSCRの平均値を表示するとともに、DSCRの平均値が上昇したのか、低下したのかを矢印で視覚的に分かるように表示している。矢印の表示で一目瞭然の通り、DSCRの平均値は「ケース1B」、「ケース3B」、「ケース3BB」で事業利回りと同様に悪化している。しかし、「ケース2B」では上昇している。「ケース2B」だけがDSCRの平均値が上昇している点が重要である。

上記の表を踏まえて、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値に焦点を当てて、各ケースをもう少し子細に見てみよう。

(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのMārtiņš Zemlickisが撮影した写真

・【コラム】(プロファイバンカーの視座)第130回 ファイナンスと事業利回り(36)- ケース1B~11Bのまとめ1

・【コラム】(プロファイバンカーの視座)第129回 ファイナンスと事業利回り(35)- ケース11B(ケース8B+3B)

・【コラム】(プロファイバンカーの視座)第128回 ファイナンスと事業利回り(34)- ケース10B(ケース8B+2B)

・【コラム】(プロファイバンカーの視座)第127回 ファイナンスと事業利回り(33)- ケース9B(ケース8B+1B)

・【コラム】(プロファイバンカーの視座)第126回 ファイナンスと事業利回り(32)- ケース8B(コストオーバーラン)

・【コラム】(プロファイバンカーの視座)第125回 ファイナンスと事業利回り(31)- ケース7B(ケース1B+2B+3B)

・【コラム】(プロファイバンカーの視座)第124回 ファイナンスと事業利回り(30)- ケース6B(ケース2B+3B)

・【コラム】(プロファイバンカーの視座)第123回 ファイナンスと事業利回り(29)- ケース5B(ケース1B+3B)

・【コラム】(プロファイバンカーの視座)第122回 ファイナンスと事業利回り(28)- ケース4B(ケース1B+2B)

・【コラム】(プロファイバンカーの視座)第121回 ファイナンスと事業利回り(27)- ケース3BB(借入金利の大幅引き上げ)

【オススメ!】

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2023年10月19日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【応用編】~実務能力強化のポイント~ 』の開催 (2023年10月26日)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2019.10.25