【コラム】(プロファイバンカーの視座)第136回 ファイナンスと事業利回り(42)- ケース1B~11Bのまとめ7

【事業利回りが悪化するケースの全体のまとめ】

これまで出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースを見てきた。全ケースの内容と分析結果をまとめて振り返っておこう。まず、出資者(スポンサー)の事業利回りが悪化するケースの具体的な内容はそれぞれ次の通りである。

【事業利回りが悪化する全ケースの内容】

-

- 「ケース1B~3BB」

「ケース1B~3B」はファイナンス条件の変更で事業利回りが悪化するケースを採り上げている。具体的にはそれぞれ「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」のケースである。さらに「ケース3BB」は昨今の米国ドル金利の上昇を踏まえて、「借入金利の大幅引き上げ」のケースを試みている。

-

- 「ケース4B~7B」

「ケース4B~7B」は上記の「ケース1B~3B」を組み合わせたケースである。「ケース4B~6B」で「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」の3つのファイナンス条件変更のうち、それぞれ2つずつを組み合わせた3ケースを分析した。そして、最後の「ケース7B」で3つのファイナンス条件変更のすべてを組み合わせた。

-

- 「ケース8B~11B」

「ケース8B~11B」はコストオーバーラン(総事業費の予算超過)のケースを分析した。発電事業でもLNG事業でもコストオーバーランはよく発生する。そして、一旦コストオーバーランが発生すると(EPC事業者の責任で発生したためにEPC事業者が費用負担する場合を除き)、出資者(スポンサー)がその費用負担をしなければならず、追加出資等によって費用負担を行えば出資者(スポンサー)の事業利回りは悪化する。コストオーバーランの規模にもよるが、一旦コストオーバーランが発生すると出資者(スポンサー)の事業利回りに与える影響は大きい。この影響度合いはどのくらいなのか。出資者(スポンサー)の事業利回りはどのくらい悪化するのか。こういった点を数字で検証してみた。

まず「ケース8B」でコストオーバーランが発生したケースを採り上げた。そして、「ケース9B~11B」でコストオーバーランの発生に加えて、「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」の3つのファイナンス条件変更をそれぞれ1つずつ組み合わせた。

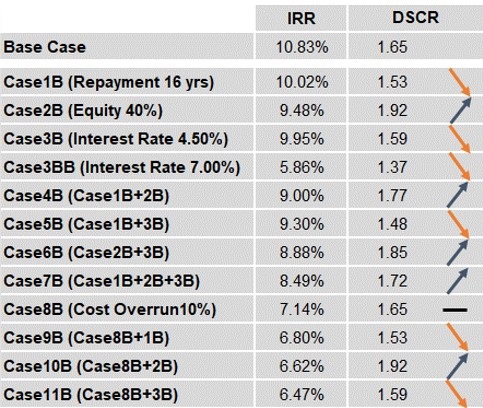

さて、上記で示した全ケースの分析結果であるが、これを一覧にまとめると次の通りである。ベースケース(Base Case)との比較ができるように、一番上にベースケースの結果も記載しておいた。

【事業利回りが悪化する全ケースの分析結果】

上記の「ケース1B~11B」はすべて出資者(スポンサー)の事業利回りが悪化するケースである。従って、出資者(スポンサー)の事業利回り(上記表のIRRの部分)は全ケースでベースケースに比べて悪化している。既に指摘している通り、見どころはプロジェクトファイナンス・レンダーが重視しているDSCRの平均値(上記表ではDSCRの部分)の変化である。この視点から、以下要点をまとめておこう。

-

- 「返済期間の短縮」と「借入金利の引き上げ」はDSCRの平均値を引き下げる

「返済期間の短縮」と「借入金利の引き上げ」はDSCRの平均値を引き下げる。「返済期間の短縮」がDSCRの平均値を引き下げるのは、返済に充当することができるキャッシュフローの総量が返済期間の短縮により減少するからである。「借入金利の引き上げ」がDSCRの平均値を引き下げるのは、これもまた返済に充当することができるキャッシュフローの総量が借入金利の引き上げにより減少するからである。

DSCRの平均値が引き下げることは通常プロジェクトファイナンス・レンダーにとって良いことではない。しかし、「返済期間の短縮」であれば融資金の回収が早まるので、この点はプロジェクトファイナンス・レンダーにとって良いことである。「借入金利の引き上げ」は、それがローン・マージンの引き上げによって起こっているのであればプロジェクトファイナンス・レンダーの収益を引き上げるが、基準レートの引き上げによって起こっているのであればレンダーには中立である。

-

- 「出資比率の引き上げ」はDSCRの平均値を引き上げる

「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」の3つのファイナンス条件変更のうち、「出資比率の引き上げ」だけがDSCRの平均値を引き上げる。「出資比率の引き上げ」がDSCRの平均値を引き上げるのは、出資比率の引き上げによって借入比率が引き下がり、従って借入金額が減少するからである。プロジェクトファイナンス・レンダーの視点では、借入金額が減少し、さらにDSCRの平均値が引き上げっているので、悪い点がひとつもない。

今回の分析では「出資比率の引き上げ」のケースとして、出資比率を30%から40%に10%引き上げた。これによるDSCRの平均値を引き上げる効果は相対的に非常に大きい。そのため、上記の分析結果の表を見ると、「出資比率の引き上げ」(ケース2B)を含んだケースは悉くDSCRの平均値が引き上がっている。

- 「コストオーバーラン」はDSCRの平均値に影響を与えない

コストオーバーランだけが発生したケースを採り上げた「ケース8B」では、DSCRの平均値が不変である。もちろん、ここでのコストオーバーランのケースは、予算超過した部分の資金をすべて出資者(スポンサー)が追加出資のかたちで拠出することを想定している。こういう前提であれば、事業から創出されるキャッシュフローの総量に変化はなく、かつ借入金額も不変なので、DSCRの平均値は変わらない。

プロジェクトファイナンス・レンダーは通常コストオーバーランを含めたいわゆる完工リスクを回避するために、工事着工から完工までの間、出資者(スポンサー)から債務保証を徴求している。レンダーがこういう措置を取ることによって、たとえ規模の大きいコストオーバーランが発生したとしても、DSCRの平均値になんら悪影響を及ぼさない。工事着工から完工までの間、出資者(スポンサー)から債務保証を徴求するプロジェクトファイナンス・レンダーの基本方針は、レンダーの保全の観点から非常に重要である。

(「ファイナンスと事業利回り」完)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのZac Wolffが撮影した写真

【オススメ!】

・【セミナー紹介】『 【第133期】プロジェクトファイナンス実践応用コース 』の開催 (2024年1月25日~3月8日)

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第135回 ファイナンスと事業利回り(41)- ケース1B~11Bのまとめ6

・【コラム】(プロファイバンカーの視座)第134回 ファイナンスと事業利回り(40)- ケース1B~11Bのまとめ5

・【コラム】(プロファイバンカーの視座)第133回 ファイナンスと事業利回り(39)- ケース1B~11Bのまとめ4

・【コラム】(プロファイバンカーの視座)第132回 ファイナンスと事業利回り(38)- ケース1B~11Bのまとめ3

・【コラム】(プロファイバンカーの視座)第131回 ファイナンスと事業利回り(37)- ケース1B~11Bのまとめ2

・【コラム】(プロファイバンカーの視座)第130回 ファイナンスと事業利回り(36)- ケース1B~11Bのまとめ1

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner