2024.07.27

2023.11.09 連載コラム

【コストオーバーランで事業利回りが悪化するケース】

これまでのまとめは「ケース1B~7B」のまとめである。「ケース1B~7B」ではいずれもファイナンス条件を変更して出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化するケースをみてきた。ファイナンス条件の変更とは「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」である。「ケース1B~7B」のうち、前半の「ケース1B~3B」ではファイナンス条件を単独で変更した場合を検証し、後半の「ケース4B~7B」ではそれらのファイナンス条件の変更を組み合わせた場合を検証してきた。

さて、ここから「ケース8B~11B」を振り返ってみたいと思う。「ケース8B~11B」はいずれもコストオーバーラン(総事業費の予算超過)の発生を想定したケースである。発電事業でもLNG事業でもコストオーバーランはしばしば発生する。そして、完工遅延も同時に発生することが多い。プロジェクトファイナンス・レンダーはコストオーバーランや完工遅延のリスク(完工リスク)が非常に大きいと見ているので、完工まで出資者(スポンサー)から債務保証を徴求するのが常である。つまり、プロジェクトファイナンス・レンダーは完工リスクを取らない。太陽光発電事業のように完工リスクが非常に抑えられている事業もあるので、そういう場合には完工まで出資者(スポンサー)の債務保証を徴求しないケースもある。しかし、これはプロジェクトファイナンス案件では例外である。こういった一部の例外を除いて、プロジェクトファイナンス・レンダーは完工まで出資者(スポンサー)から債務保証を徴求する。プロジェクトファイナンスはノンリコース・ローンと言われているが、完工まで債務保証を徴求しているので完工まではノンリコース・ローンではなくリコース・ローンである。ノンリコース・ローンになるのは完工後である。もっとも、建設着工から完工までの期間はわずか数年で、完工後の返済期間は十数年に及ぶのが普通なので、リコース・ローンである期間よりノンリコース・ローンである期間の方が遥かに長い。

「ケース8B~11B」の具体的な内容に話を戻そう。まず「ケース8B」で総事業費が10%増額してしまったケースを採り上げた。続いて「ケース9B~11B」ではコストオーバーランのケースに加えて、これまで見てきた「返済期間の短縮」「出資比率の引き上げ」「借入金利の引き上げ」などのファイナンス条件の変更のケースを組み合わせてみた。「ケース8B~11B」のそれぞれの内容をまとめると、次の通りである。

【コストオーバーランのケース8B~11Bの内容】

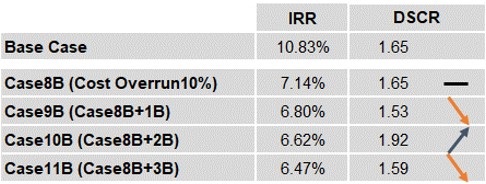

さらに「ケース8B~11B」の分析結果をまとめると、次の通りである。ベースケース(Base Case)との比較ができるように、一番上にベースケースの結果も記載しておいた。

【コストオーバーランのケース8B~11Bの分析結果】

「ケース8B~11B」のすべてのケースで出資者(スポンサー)の事業利回り(内部収益率/IRR)が悪化する点は、これまで見てきた「ケース1B~7B」と同様である。「ケース8B~11B」では、いずれのケースでも総事業費の10%のコストオーバーランが発生し、そのコストオーバーランに必要な資金は出資者(スポンサー)が追加出資のかたちで資金拠出することを想定している。つまり、出資者(スポンサー)の出資金額が当初の予定より増える。出資者(スポンサー)の視点で見ると、事業から得られるリターン(配当金)が変わらないのに出資金額が増えるので事業利回り(内部収益率/IRR)は悪化する。むしろ、見どころはプロジェクトファイナンス・レンダーが重視しているDSCRの平均値(上記表ではDSCRの部分)の変化である。上記表を見ながら、プロジェクトファイナンス・レンダーが重視しているDSCRの平均値に焦点を当てながら、レンダーの視点から各ケースをもう少し子細に見てみよう。

(次回に続く)

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのWilliam Felipe Secconが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第134回 ファイナンスと事業利回り(40)- ケース1B~11Bのまとめ5

・【コラム】(プロファイバンカーの視座)第133回 ファイナンスと事業利回り(39)- ケース1B~11Bのまとめ4

・【コラム】(プロファイバンカーの視座)第132回 ファイナンスと事業利回り(38)- ケース1B~11Bのまとめ3

・【コラム】(プロファイバンカーの視座)第131回 ファイナンスと事業利回り(37)- ケース1B~11Bのまとめ2

・【コラム】(プロファイバンカーの視座)第130回 ファイナンスと事業利回り(36)- ケース1B~11Bのまとめ1

・【コラム】(プロファイバンカーの視座)第129回 ファイナンスと事業利回り(35)- ケース11B(ケース8B+3B)

・【コラム】(プロファイバンカーの視座)第128回 ファイナンスと事業利回り(34)- ケース10B(ケース8B+2B)

・【コラム】(プロファイバンカーの視座)第127回 ファイナンスと事業利回り(33)- ケース9B(ケース8B+1B)

・【コラム】(プロファイバンカーの視座)第126回 ファイナンスと事業利回り(32)- ケース8B(コストオーバーラン)

・【コラム】(プロファイバンカーの視座)第125回 ファイナンスと事業利回り(31)- ケース7B(ケース1B+2B+3B)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner