2024.07.25

2024.02.08 連載コラム

【プロジェクトファイナンスってなに?】

前回はプロジェクトファイナンスの特長であるノンリコース・ローンというものが、どういう融資(ローン)であるのかということを、事例と図を使用して説明しました。前回はノンリコース・ローンがどういうものかを説明したのにとどまり、なぜノンリコース・ローン(プロジェクトファイナンス)ができるのか、ということは説明していませんでした。

そこで今回は、なぜノンリコース・ローン(プロジェクトファイナンス)ができるのかという点をお話したいと思います。この問いは事業主・借主側からの視点では「設立されたばかりの事業会社が債務保証なしでどうして融資を受けられるのか?」という問いになります。レンダー側からの視点では「設立されたばかりの事業会社に債務保証なしでどうして融資ができるのか?」という問いになります。問いかけている視点が違いますが、両者とも同じことを問いかけています。前回の最後に「プロジェクトファイナンスは手品のようだ」、でも「手品にはタネもシカケもある」という横井士郎編『プロジェクト・ファイナンス』からの引用をご紹介しました。ですから、今回はその「タネやシカケ」を少し説明しようとしています。

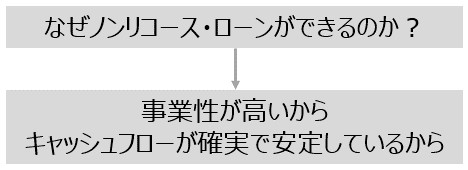

さて、「設立されたばかりの事業会社が債務保証なしでどうして融資を受けられるのか?」「設立されたばかりの事業会社に債務保証なしでどうして融資ができるのか?」という疑問に戻りましょう。この疑問に対する簡潔な回答は、「事業会社の計画している事業の事業性が高いから」です。ここでいう「事業性が高い」という表現ですが、ほぼ同じ意味合いでプロジェクトファイナンスのレンダーは「(将来の)キャッシュフローが(ほぼ)確実で安定しているから」とも表現することがあります。プロジェクトファイナンスのレンダーの視点では「事業性が高い」ということは、すなわち「(将来の)キャッシュフローが(ほぼ)確実で安定しているから」、だから債務保証なしのノンリコース・ローンで融資できる、と判断するわけです。事業主・借主の視点で言えば、事業会社の「事業性が高く」「(将来の)キャッシュフローが(ほぼ)確実で安定しているから」、だから債務保証なしのノンリコース・ローンの融資が受けられる、ということになります。

「事業性が高い」すなわち「(将来の)キャッシュフローが(ほぼ)確実で安定しているから」と説明しましたが、具体的にはどういった事業がこれらに該当する事業なのでしょうか(注1)。典型的なのは発電事業です。発電事業は通常長期間(例えば20年間)にわたる売電契約(注2)が存在しています。そのお陰で事業会社の「(将来の)キャッシュフローが(ほぼ)確実で安定している」と言えます。発電事業の場合、完工させたうえで操業をしっかり行うことができれば、通常長期売電契約があるので事業収入(電力収入)は安定的に確保できます。事業収入(電力収入)が安定的に確保できるということは、事業会社(借主)のキャッシュフローも安定しているということになります。プロジェクトファイナンスのレンダーの視点で言えば、「債務保証なしのノンリコース・ローンでも返済に懸念はなさそうだ」という判断につながってゆきます。プロジェクトファイナンスのレンダーの立場は事業会社(借主)以外の者に返済を請求できないわけですから(ノンリコース・ローンなわけですから)、「事業会社(借主)の事業がしっかりしている」「事業会社(借主)は借入の返済をするだけのキャッシュフロー創出能力がある」ということに注目しています。この点を確認するために、プロジェクトファイナンスのレンダーは「企業向け融資」とは大きく異なる、やや手間のかかる融資審査(デュー・ディリジェンス)を事前に実施しているわけです。

【なぜノンリコース・ローン(プロジェクトファイナンス)ができるのか】

ちなみに、事業主・借主の方々が事業のために借入をするに当たって、プロジェクトファイナンスを選好する理由の第一に挙げるのが、「プロジェクトファイナンスはノンリコース・ローンだから」です。ノンリコース・ローンであることはプロジェクトファイナンスの特長であるとともに、プロジェクトファイナンスを利用する最大の理由でもあります。

注1)

「どういった事業がこれらに該当する事業なのでしょうか」という問いかけにご留意ください。と言いますのは、プロジェクトファイナンスを利用しやすい事業(事業タイプ)というものが存在することが分かっています。私はプロジェクトファイナンスを利用しやすい事業のことを「プロジェクトファイナンスを組成しやすい事業」と呼称して、「資源型」事業と「電力型」事業とに分類し整理しています。「資源型」事業と「電力型」事業については、本コラムの連載第15回から第47回で詳しく説明していますのでご参照ください。

注2)

「売電契約」と書きましたが、かつては「買電契約」と記載したものです。前回の第140回のコラムの注1をご参照ください。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのHilthart Pedersenが撮影した写真

【オススメ!】

・【セミナー紹介】『 【第133期】プロジェクトファイナンス実践応用コース 』の開催 (2024年1月25日~3月8日)

・【セミナー(LIVE配信)紹介】『 【オンライン】プロジェクトファイナンスの概観とレンダーの分析視点 』の開催 (2024年03月07日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2024年05月16日)

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第140回 プロジェクトファイナンス超入門(4)

・【コラム】(プロファイバンカーの視座)第139回 プロジェクトファイナンス超入門(3)

・【コラム】(プロファイバンカーの視座)第138回 プロジェクトファイナンス超入門(2)

・【コラム】(プロファイバンカーの視座)第137回 プロジェクトファイナンス超入門(1)

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

・【コラム】(プロファイバンカーの視座)第48回 プロジェクトファイナンスの参考図書(1)

・【コラム】(プロファイバンカーの視座)第15回 PF組成しやすい事業(1)「資源型」

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner