2024.07.27

2024.01.25 連載コラム

【プロジェクトファイナンスってなに?】

前回はプロジェクトファイナンスがノンリコース・ローンでもあるというお話しを始めました。ノンリコース・ローンとはそもそもどういうローンなのかをご説明するにあたり、ノンリコース・ローンとは反対の対極の位置にあるリコース・ローンのお話をしました。具体的な事例を挙げて図も使用しましたので、ご理解頂けたものと思います。その事例からもご推察の通り、日本企業が例えば海外に子会社を設立して、その外国で事業を展開するためにその子会社が借入をしようとすれば、日本の親会社がその子会社の借入について債務保証(いわゆる親会社保証)をするのは常套手段です。そういった実例は枚挙に暇がありません。子会社は設立したばかりで信用力がありませんから、致し方ありません。そういった子会社の事業が将来成長してくると、親会社の保証なしで借入ができるようになります。子会社がそういった段階にまで成長してくると、「信用力が付いた」などと言ったりします。ここでいう「信用力」という言葉の意味は、前回ご説明の通り、「財務能力」のことです。

さて、今回はいよいよノンリコース・ローンのお話に入ってゆきます。プロジェクトファイナンスはノンリコース・ローンです。従って、ノンリコース・ローンのお話をするということは、プロジェクトファイナンスの真髄に迫ろうとするものです(ちょっと大袈裟ですが)。

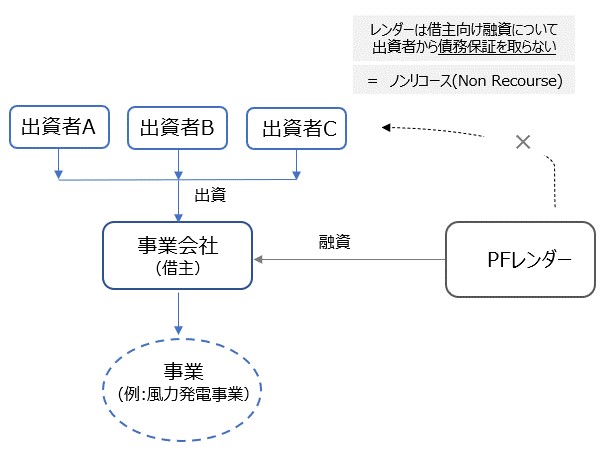

再び事例を使ってご説明したいと思います。例えば、A, B, Cの3社が共同で風力発電事業を行うとします。3社は「出資者」であり、「事業主」です。プロジェクトファイナンスの業界では出資者や事業主のことをよく「スポンサー」と呼びます。ここでは3社を出資者A, B, C と呼んで、説明を続けます。3社は共同で風力発電事業を行うために、事業会社を設立します。この事業会社は事業を行うために、先立つもの、つまり資金(お金)が必要です。資金の調達は通常次のように行います。まず出資者から出資金を拠出してもらいます。さらに金融機関(レンダー)から融資を受けます。つまり、事業会社の資金調達は通常「出資」と「融資」で行います。ご留意頂きたいのは、この風力発電事業を行うために融資を受けるのは事業会社だという点です。つまり、事業会社が借主になります。

さあ、ここで前回の「リコース・ローン」の説明を思い出してください。前回、事業会社(B社、つまりA社の100%子会社)はどうやって融資を受けることができたでしょうか。そうですね、親会社(A社)が事業会社B社の借入についてレンダーに債務保証を差し入れました。つまり、親会社が保証人となり、親会社の信用力で事業会社B社はレンダーから融資を受けることができました。

プロジェクトファイナンスではこの出資者による債務保証の差し入れがありません。つまり、出資者A, B, Cは事業会社の借入について、レンダーに債務保証を差し入れません。レンダーの視点でいうと、出資者から債務保証を徴求しません。ということは、万が一事業会社(借主)が事業に失敗して借入金の返済ができなくなるなどの問題を起こしたとしても、レンダーは出資者A, B, Cに返済を求めることができません(厳密にいうと、レンダーは返済を請求できる法的権利を持っていません)。出資者A, B, Cからみると、レンダーの返済請求に応じる義務がありません。こういう状態を事業会社(借主)の受けている融資は「ノンリコース・ローン」だと言います。これまでのご説明を念のため図示してみると、次の通りです。

【ノンリコース・ローン(プロジェクトファイナンス)の例】

つまり、事業会社の借り入れがノンリコース・ローン(プロジェクトファイナンス)であるということは、「万が一事業会社が事業に頓挫して借入金を返済できなくなったとしても、事業会社の出資者は事業会社の借入金を返済する義務はない」ということです。レンダーの視点で言えば、「借主である事業会社が返済できなくなったからといって、事業会社の出資者に返済を請求することはできない」ということです。前回も触れましたが、「リコース」という言葉の意味は、「レンダーが返済を請求できる(返済を請求できる法的権利を持っている)」という意味です。従って、「ノンリコース」という言葉の意味は、「レンダーが返済を請求できない(返済を請求できる法的権利を持っていない)」という意味です。

それぞれ『誰』に対して「返済を請求できる、返済を請求できない」と言っているのかという点にご留意ください。『出資者』に対して「返済を請求できる、返済を請求できない」と言っているわけです。それから、「リコース」「ノンリコース」という言葉が元来「返済を請求できる、返済を請求できない」という意味だということは、この言葉はレンダーの視点で見た表現から生まれたものだという点にもご留意ください(注1)。

上記のノンリコース・ローンの事例については、少し驚かれた方もいらっしゃるかもしれません。「設立されたばかりの事業会社が債務保証なしで、どうして融資を受けられるのか?」と。「前回のリコース・ローンの事例は分かるが、このノンリコース・ローン(プロジェクトファイナンス)の事例がどうして成り立つのか、ちょっとよく分からない」とも。

少し話が変わりますが、プロジェクトファイナンスについて日本語で初めて書かれた本は、横井士郎編『プロジェクト・ファイナンス』(有斐閣ビジネス 1985年)という本です(注2)。この本は当時日本長期信用銀行(現SBI新生銀行)に勤務されていた6名の方々が共同で執筆しました。この本の中に「プロジェクトファイナンスは手品のようだ」という表現があります。「手品にはタネもシカケもあるので、それを本書では記述しています」とも記載されています。次回はその「タネやシカケ」のお話を少ししてゆきたいと思います。

注1)

「誰の視点で見た表現なのか」という点で連想されるのがPPAという言葉です。PPAはPower Purchase Agreementのことです。日本語では現在「売電契約」と表記することが多いです。しかし、2語目の英語はPurchaseです。「購入する」「買う」という意味の英語です。つまり、英語のPower Purchase Agreement(PPA)は電力を購入する者(電力購入者、オフテイカー)の視点から見た表現だということです。

PPAという英語が日本で使用されるようになった当初、PPAの和訳として「買電契約」という日本語がよく見られました。Purchaseを忠実に訳し出したわけです。しかし、今では「売電契約」と記述する例が圧倒的に多くなりました。発電事業者(電力を売る者)の視点で考えると、「売電契約」がしっくりきます。もっとも、ミーティングや打ち合わせの場で口頭でこの言葉を用いている限り、「売」も「買」も「バイ」と発音するので、「売」と「買」の違いは分かりませんが(笑)。

注2)

横井士郎編『プロジェクト・ファイナンス』は、私がプロジェクトファイナンスの仕事を始めた頃、勉強のために読んだ本の一つです。今でも書棚にあります。この本の書名をよく見ると、「プロジェクト」と「ファイナンス」の間に「・」があります。編者は書名のみならず、本文中でも「プロジェクト」と「ファイナンス」の間に「・」を入れて「プロジェクト・ファイナンス」と記述しています。現在では「プロジェクト」と「ファイナンス」の間に「・」を入れる人は(ほとんど)おりません。表記方法の些細な差異に過ぎませんが、40年近い時間の経過を感じさせます。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのJames Mordenが撮影した写真

【オススメ!】

・【セミナー紹介】『 【第133期】プロジェクトファイナンス実践応用コース 』の開催 (2024年1月25日~3月8日)

・【セミナー(LIVE配信)紹介】『 【オンライン】プロジェクトファイナンスの概観とレンダーの分析視点 』の開催 (2024年03月07日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2024年05月16日)

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第139回 プロジェクトファイナンス超入門(3)

・【コラム】(プロファイバンカーの視座)第138回 プロジェクトファイナンス超入門(2)

・【コラム】(プロファイバンカーの視座)第137回 プロジェクトファイナンス超入門(1)

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

・【コラム】(プロファイバンカーの視座)第48回 プロジェクトファイナンスの参考図書(1)

・【コラム】(プロファイバンカーの視座)第15回 PF組成しやすい事業(1)「資源型」

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner