2024.07.27

2024.02.22 連載コラム

【プロジェクトファイナンスってなに?】

前回まで「プロジェクトファイナンスってなに?」ということを説明してきました。これまでの説明を一旦まとめておきたいと思います。

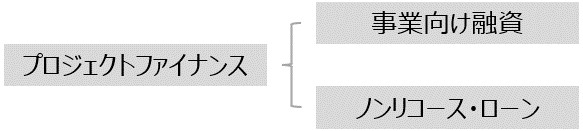

まず、「プロジェクトファイナンスは事業向け融資」だというお話をしました。これはプロジェクトファイナンスの手法で供与された融資金は必ずなんらかの事業のために使用されるからです。いわば融資金の資金使途が何なのか、という点に着目した定義です。そして、「事業向け融資」という言葉は「企業向け融資」という言葉と対比させたものでもあります。もっとも、「企業向け融資」もなんらかの事業のために使用される融資金ではあります。「企業向け融資」の運転資金の場合ですと、なんの事業のために使用されるのか特定は難しいかと思いますが、設備資金の場合であれば、資金使途はかなり特定することができます。従って、資金使途だけに注目すれば、「プロジェクトファイナンスは事業向け融資」だというときの「事業向け融資」の意味するところは、「企業向け融資」の設備資金の場合に非常に似ています。しかしながら、「企業向け融資」の設備資金の場合、A事業の設備資金があり、B事業の設備資金があり、はたまたC事業の設備資金もありえます。プロジェクトファイナンスの事業会社(借主)は単一の事業しか行わないのが普通ですから、「企業向け融資」の設備資金の場合のように複数事業の設備資金が発生することはありません(注)。

次に、「プロジェクトファイナンスはノンリコース・ローン」だというお話をしました。これはプロジェクトファイナンスのレンダーが出資者の債務保証を徴求しないという点に着目した定義です。この点については続いて「設立されたばかりの事業会社に債務保証なしでどうして融資ができるのか?」という疑問が出てきます。この疑問については、事業会社の「事業性が高い」から、言い替えると事業会社の「キャッシュフローが確実で安定している」から、と前回説明をしました。そのときに「キャッシュフローが確実で安定している」事業の例として、発電事業を採り上げました。ご注意いただきたいのは、ノンリコース・ローンであるプロジェクトファイナンスを利用できる事業というものは概ね決まっている、ということです。プロジェクトファイナンスを利用しやすい事業というものが存在する、ということです。私はこれを「プロジェクトファイナンスを組成しやすい事業」と呼んでおり、それらには2種類の事業タイプつまり「資源型」事業と「電力型」事業があると整理しています。

【プロジェクトファイナンスとは】

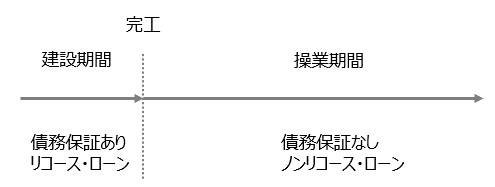

「プロジェクトファイナンスはノンリコース・ローン」であるという点については、もう少し説明が必要かと思います。と申しますのは、プロジェクトファイナンスが「融資の最初から最後までノンリコース・ローンではない」のが普通だからです。具体的には事業の建造物(例えば風力発電事業での風力発電設備)が完工するまで、通常レンダーは出資者の債務保証を徴求します。出資者の視点で言えば、完工まで出資者はレンダーに債務保証を差し入れます。完工してはじめて債務保証は終了します。「完工まで債務保証を徴求する」あるいは「完工まで債務保証を差し入れる」ということは、完工までの間はノンリコース・ローンではなくリコース・ローンになります。この「完工まで債務保証」つまり「完工までリコース・ローン」、そして「完工で債務保証が終了してノンリコース・ローンになる」という現象を図で示しますと、次のようになります。

【完工までリコース・ローン、完工後ノンリコース・ローン】

では、どうして「完工まで債務保証」つまり「完工までリコース・ローン」、そして「完工で債務保証が終了してノンリコース・ローンになる」のでしょうか。その理由は、プロジェクトファイナンスのレンダーがいわゆる完工のリスクをかなり大きいと見ており、従ってレンダーは完工リスクを取らない方針だからです。ここでいう完工リスクというのは、「完工するかどうか分からない」「完工するかどうか疑わしい」というほど大袈裟なものではありません。レンダーが現実の問題として懸念しているのは「完工遅延」や「コストオーバーラン」です。「完工遅延」も「コストオーバーラン」も高い確率で現実に発生余儀なくされています。「完工遅延」も「コストオーバーラン」も程度次第では、追加資金の拠出が必要になります。その追加資金の拠出を巡って紛糾する事業もあります。「完工遅延」や「コストオーバーラン」を中心とした「完工リスク」は侮れないので、プロジェクトファイナンスのレンダーは、完工まで出資者の債務保証を徴求するわけです。また出資者から見ると、完工までレンダーに債務保証を差し入れないとプロジェクトファイナンスでの融資が受けられないということになります。完工を達成すると、この債務保証は終了します。そして、これを機に晴れてリコース・ローンがノンリコース・ローンになります。

つまり、プロジェクトファイナンスはノンリコース・ローンだと申しましたが、厳密には完工までは通常リコース・ローンです。完工後にはじめてノンリコース・ローンになります。なお、完工リスクが極めて低い事業、例えば太陽光発電事業で用地の確保ができていて整地も終わり、パネル(モジュール)等の購入も決まり、あとは現地で設置するだけというような事業では、レンダーが出資者の債務保証を徴求しない場合があります。このような場合であれば、このプロジェクトファイナンスははじめからノンリコース・ローンだということになります。はじめからノンリコース・ローンという事例は、プロジェクトファイナンスではむしろ例外です。

注)

プロジェクトファイナンスでは借主となる事業会社の事業内容は融資契約書で単一の事業に限定されます。事業会社(借主)は融資契約書で限定された単一の事業以外の事業を行うことはできません。特別目的会社のことをSPCと言いますが、SPCは通常Special Purpose Companyの略称です。プロジェクトファイナンスでは借主となる事業会社の事業が単一の事業に限定されていることから、SPCはSingle Purpose Companyの意味でもある、と言われることがあります。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのS. Widuaが撮影した写真

【オススメ!】

・【セミナー紹介】『 【第133期】プロジェクトファイナンス実践応用コース 』の開催 (2024年1月25日~3月8日)

・【セミナー(LIVE配信)紹介】『 【オンライン】プロジェクトファイナンスの概観とレンダーの分析視点 』の開催 (2024年03月07日)

・【セミナー(LIVE配信)紹介】『 プロジェクトファイナンスの実務【基礎編】~概観・リスク分析およびストラクチャリングを中心に~ 』の開催 (2024年05月16日)

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第141回 プロジェクトファイナンス超入門(5)

・【コラム】(プロファイバンカーの視座)第140回 プロジェクトファイナンス超入門(4)

・【コラム】(プロファイバンカーの視座)第139回 プロジェクトファイナンス超入門(3)

・【コラム】(プロファイバンカーの視座)第138回 プロジェクトファイナンス超入門(2)

・【コラム】(プロファイバンカーの視座)第137回 プロジェクトファイナンス超入門(1)

・【コラム】(プロファイバンカーの視座)第95回 ファイナンスと事業利回り(1)ーはじめに

・【コラム】(プロファイバンカーの視座)第48回 プロジェクトファイナンスの参考図書(1)

・【コラム】(プロファイバンカーの視座)第15回 PF組成しやすい事業(1)「資源型」

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner

2021.06.18