2026.03.08

2020.05.26 連載コラム

前の3回(第17回、第16回、第15回)では、民間の貿易保険のNEXIに対する優位性について論じてきたが、今回は民間の貿易保険とNEXIの協調/協同について考察してみたい。基本的には、民間保険会社とNEXIは競争関係にあり、現実には多くの場合、NEXIが政策上またはストラクチャー上、引受ができない。または、引受ができたとしても競争力がないときに民間保険会社が保険を提供する。現時点では、日本在の損害保険会社がNEXIの代理店としてNEXIの商品を販売する、または、民間保険会社が引き受けた日本企業、日系企業の案件をNEXIに再保険で出再するという形での協力は行われている。今回は、それ以外の可能性について考えてみたい。

1)OECDガイドラインによりNEXIが引受できない契約

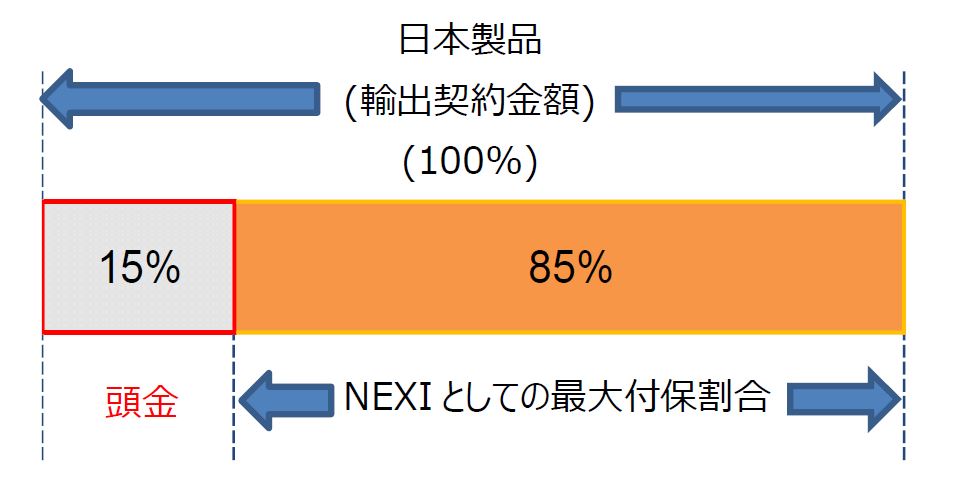

OECDガイドライン(正式名称は「OECD信用輸出アレンジメント」)については第1回及び第15回コラムで触れた通りであるが、特に今回焦点を当てたいのはバイヤークレジット(日本の会社が輸出する品物を海外の買い手(バイヤー)が買う為の資金を、日本在の金融機関が融資する取引)における頭金部分の融資である。OECDガイドラインによれば、バイヤークレジットの頭金部分は15%以上必要で、この部分を金融機関が融資をしたとしてもNEXIは保険を提供することができない。NEXIは頭金部分以外の85%以下の部分の融資について保険を提供することができる(下図参照)。

そもそも頭金が必要な理由は、融資先のクレジットリスク或いは融資先所在国のポリティカルリスクへの懸念と融資先の融資返済に対する真剣度を確認する為である。この部分を融資していいのかというリスク、また道義上からも問題があるかもしれないが、特に財政が厳しい新興国の借入先からの引き合いがあるので、対応することもある。従来は、融資をする金融機関がNEXIと民間の保険会社に別々に交渉していたが、これを、たとえば弊社のような保険ブローカーが間に入り、頭金部分を含めた案件全体のアレンジをすれば、効率化を図ることができると同時に、民間とNEXIが一体となった最適なカバーが提供できるようになるであろう。

2)つなぎのカバーの提供

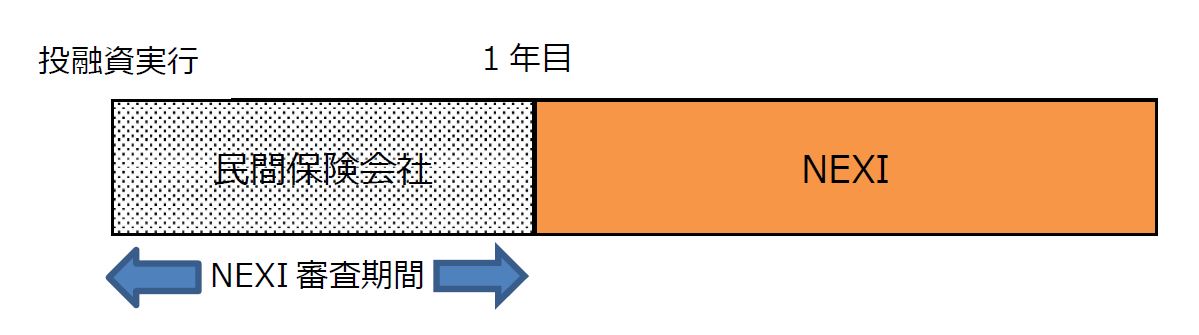

第16回コラムでも触れた通り、NEXIは保険引受の審査にかかる時間が民間より長い場合が多い。特に対象となっている契約が大きくなればなるほど、NEXIでは現地視察、環境審査や承認プロセスなどに時間を要し、保険の申し込みを行ってから保険が有効になるまでに、1年以上かかる案件もあると聞く。このようなケースでは、民間保険会社が選択肢になると思うが、一方でお客様によっては、NEXIの引受審査が終われば、NEXIに付保したいという要望が依然としてある。そのような場合には、NEXIの引受審査が終わるまで、民間保険会社の保険を付保し、その後NEXIに切り替えるという方法もある(下図参照)。

民間の保険会社からすると、通常、1年で保険契約が切れてしまうような保険契約は積極的な引受は行わない。しかしながら、保険契約者との関係性を重視し、また今後のビジネスの発展性を考えたときには、引き受ける場合もある。このケースでも、契約者、民間保険会社、NEXI間のアレンジ、調整ができる保険ブローカーが登場すると話が円滑に進む可能性が高い。

3)民間保険会社とNEXIとの新商品開発

現状ではなかなか難しいかもしれないが、民間保険会社が引き受けられる部分、NEXIが引き受けられる部分をアレンジすることによって新商品を開発・販売することが、民間保険会社とNEXIの真の協調/協同になるのではないだろうか。たとえば、海外投資保険では、民間保険会社は契約者及び契約者の投資先所用物への物的損失をカバーすることができるが、NEXIはできない。また、NEXIは天災から生じる損害をカバーできるが、民間保険会社はできない。こういった点をうまく融合させることによって、新商品を開発できる可能性があるのではないかと考える。

須知義弘

*アイキャッチ Photo by Zoltan Tasi on Unsplash

【バックナンバー】

・【コラム】第17回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(17)

・【コラム】第16回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(16)

・【コラム】第15回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(15)

・【コラム】第14回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(14)

・【コラム】第13回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(13)

・【コラム】第12回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(12)

・【コラム】第11回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(11)

・【コラム】第10回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(10)

・【コラム】第9回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(9)

・【コラム】第8回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(8)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン