2026.03.08

2025.08.14 連載コラム

【借入金の通貨の選び方6~為替の問題】

前回は借主となる事業会社の為替対策は借入金の通貨選びが鍵を握っているとご説明しました。そのうえで、借入金の通貨は事業収入の通貨に合わせるのが正しい対応だともご説明しました。その理由は、こうすることによって借主である事業会社は為替変動リスクを(大方)回避することができるからです。今回から借入金の通貨を事業収入の通貨に合わせると、どうして借主である事業会社は為替変動リスクを(大方)回避することができるのか。このメカニズムをもう少し詳しく、分かりやすくご説明したいと思います。

[誰の為替変動リスクか]

まず、この為替変動リスクの問題を考える際には誰の立場で考えるのかという点を明確にしておきたいと思います。それは借主となる海外の事業会社の立場で考えます。なぜなら、プロジェクトファイナンス・レンダーはこの事業会社に融資をしており、この事業会社が借主であり、この事業会社から将来融資の返済を受けるからです。プロジェクトファイナンス・レンダーは借主である海外の事業会社が無暗に為替変動リスクに晒され、不用意に損失を被ってほしくないと考えています。スポンサー(出資者、事業主)ももちろん同様に考えています。スポンサーも海外の事業会社が無暗に為替変動リスクで損失を被ってほしくないと考えています。スポンサーは事業が首尾よく成功してくれれば、この事業会社から定期的に配当金を受領できるわけですから。

なぜ敢えてこういうことを申し上げるのかというと、「為替変動リスク」と言った途端に、無意識のうちに日本の企業の本社の立場で考えてしまう方が必ずいらっしゃるからです。日本の企業の本社の立場で考えると、視点はズレてきます。日本の企業の本社の立場では、例えば海外の事業会社へ拠出する出資金について、出資金は外貨建て(例えば米ドル建て)になるでしょうから、日本円から外貨への両替のタイミングは為替相場を見ながらいつ行うのが有利なのかといったことを考えます。また操業中の海外の事業会社に出資していれば、その事業会社から定期的に送金されてくる外貨建て(例えば米ドル建て)の配当金について、為替相場を見ながらいつ円転すれば有利なのかといったことを考えます。こういうことを考えるのが海外事業を行う日本企業の本社(特に財務部)にとっての通常の「為替変動リスク」の問題だからです。

いま注目しているのは日本の企業の本社の立場ではありません(注1)。借主となる海外の事業会社の立場でお話をしています。従って、海外の事業会社が為替変動リスクを負わないようにするにはどうすれば良いのか。この海外の事業会社がプロジェクトファイナンスの手法で借入を行う場合に、借入金の通貨はどのように選べば良いのか、というのがここでのテーマです。

[事業会社の収入と支出]

さて、海外の事業会社の為替変動リスクを考えるに当たって、まず海外の事業会社の収入と支出について整理しておきたいと思います。

事業はなんらかの事業収入を得、そして必要な支出を行い、借入金の約定返済も行い、最終的に利益を生み出し、その利益の中から配当を行います。豪州での陸上風力発電事業のケーススタディに即して申し上げると、風力発電事業を行う事業会社にはまず発電した電力の販売収入があります。この事業の事業収入はすべて電力販売収入です。

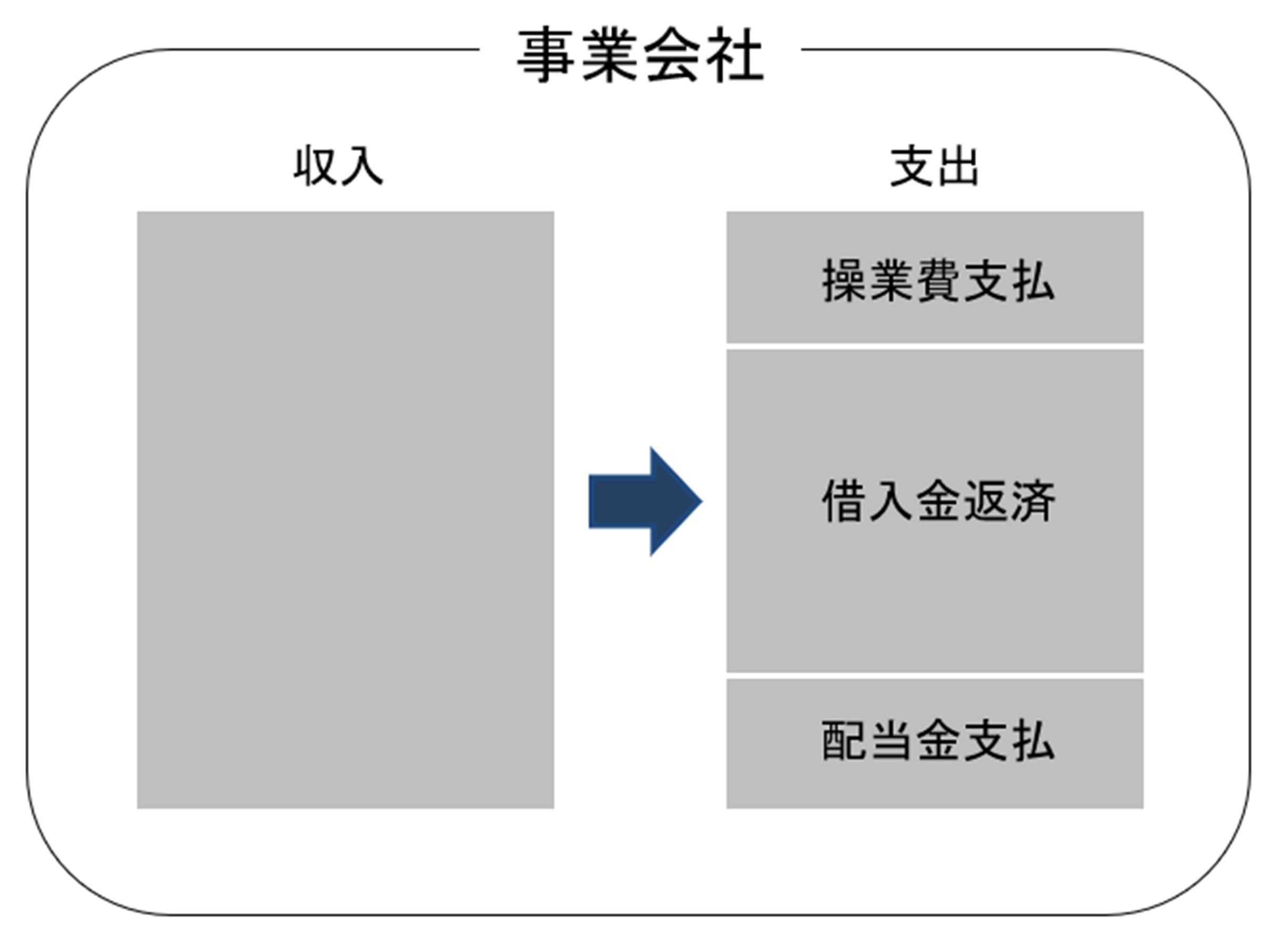

この風力発電事業を行う事業会社の支出にはどのようなものがあるでしょうか。事業の支出としてまず挙げておきたいのは操業費ですね。操業費を賄わないと操業が続けられません。ここでいう操業費はO&Mの費用(人件費を含む)、修繕費、税金の支払いなど事業の操業を維持してゆくために必要なすべての費用・支出です。次に、この事業会社はプロジェクトファイナンスの借入金がありますので、借入金の約定返済を行います。借入金の約定返済も事業支出です。ここではキャッシュフロー・ベースで考えています(注2)。そして、首尾よく利益が出てくれれば、配当金の支払いを行いますね。プロジェクトファイナンスの借主となる事業会社は通常特別目的会社(SPC)ですから、支出の項目は多岐にはわたりません。通常事業の主な支出項目は以上の3つです。つまり、「操業費支払」「借入金返済」「配当金支払」の3つです。以上の説明を図示しますと、下の図のようになります。

【事業会社の収入と支出】

(次回に続く)

注1)

日本企業が海外で事業をする場合、日本企業の本社の立場では出資金の拠出や配当金の受領において「為替変動リスク」は避けられません。なぜなら、海外の事業に出資する場合も海外の事業から配当金を受領する場合も、その通貨は常に外貨(例えば米ドル)になるからです。従って、日本企業の本社の立場で考える「為替変動リスク」の対策は、為替の先物予約などで円換算の金額を数か月前倒しで確定することなどが一般的です。

注2)

キャッシュフロー・ベースで考えるというのは、文字通り、事業会社から「実際に出てゆくお金」をここでは支出と捉えるということです。ちなみに、会計上の損益計算書を作成する場合には、借入金の支払利息は費用として計上しますが、借入金の元金返済は損益計算書には一切計上しません。借入金の元金返済は、キャッシュフロー・ベースで考えた場合と損益計算書ベースで考えた場合との違いの1つです。ちなみに、両者のもう1つの違いは減価償却費です。減価償却費は(借入金の元金返済とは逆で)キャッシュフロー・ベースでは一切計上しませんが、損益計算書ベースでは計上します。

プロジェクトファイナンス研究所

代表 井上義明

*アイキャッチ UnsplashのElizeu Diasが撮影した写真

【バックナンバー】

・【コラム】(プロファイバンカーの視座)第176回 プロジェクトファイナンス超入門(40)

・【コラム】(プロファイバンカーの視座)第175回 プロジェクトファイナンス超入門(39)

・【コラム】(プロファイバンカーの視座)第174回 プロジェクトファイナンス超入門(38)

・【コラム】(プロファイバンカーの視座)第173回 プロジェクトファイナンス超入門(37)

・【コラム】(プロファイバンカーの視座)第172回 プロジェクトファイナンス超入門(36)

・【コラム】(プロファイバンカーの視座)第171回 プロジェクトファイナンス超入門(35)

・【コラム】(プロファイバンカーの視座)第170回 プロジェクトファイナンス超入門(34)

・【コラム】(プロファイバンカーの視座)第169回 プロジェクトファイナンス超入門(33)

・【コラム】(プロファイバンカーの視座)第168回 プロジェクトファイナンス超入門(32)

・【コラム】(プロファイバンカーの視座)第167回 プロジェクトファイナンス超入門(31)

・【コラム】(プロファイバンカーの視座)第166回 プロジェクトファイナンス超入門(30)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner