2024.04.28

2021.05.14 連載コラム

前稿では、財務モデルの計算速度に大きな影響を及ぼす揮発性関数の概要を紹介した。 既述の通り、財務モデルにおいて基本的に揮発性関数の使用は避けるべきであるが、OFFSET関数やSUMIF(s)関数など活用性が非常に高く、実務でも使用頻度が高い揮発性関数も存在する。本稿では、揮発性関数を使用する際の留意点について紹介する。

まず一つに、IF関数およびフラグを適切に用いることが重要である。フラグの詳細説明は別回に譲るが、ある判定基準のもと該当有無を判断するために用いる。

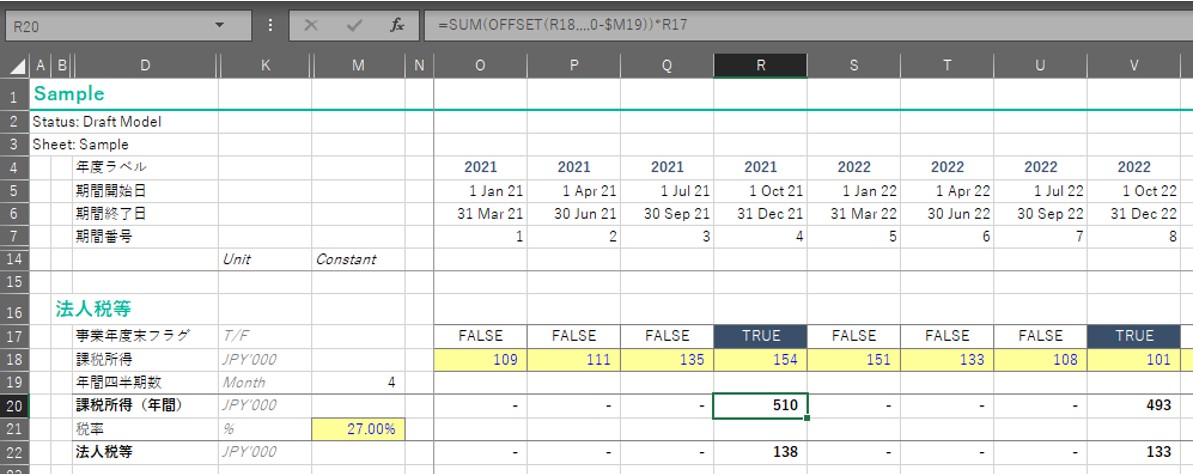

例えば、OFFSET関数を用いた四半期モデルの法人税等の計算を例に挙げる。事業年度末に1年間の課税所得に税率を乗ずることで法人税等の金額が計算されるものとする。

上記の例において17行目の事業年度末フラグが、事業年度末を含む期であるかの判定をしているフラグであり、該当期(列)でTRUEと表示される。

20行目において年間課税所得の計算をしているが、数式バーに表示されている通り以下の数式となっている。

2021年度年間課税所得(セルR20):=SUM(OFFSET(R18,,,,0-$M19))*R17

フラグ(R17)はこのように乗算の形式で用いることで、TRUE = 1、FALSE = 0として扱われる。結果としては、意図した通り年度末を含む期においてのみ、年間課税所得が計算される。

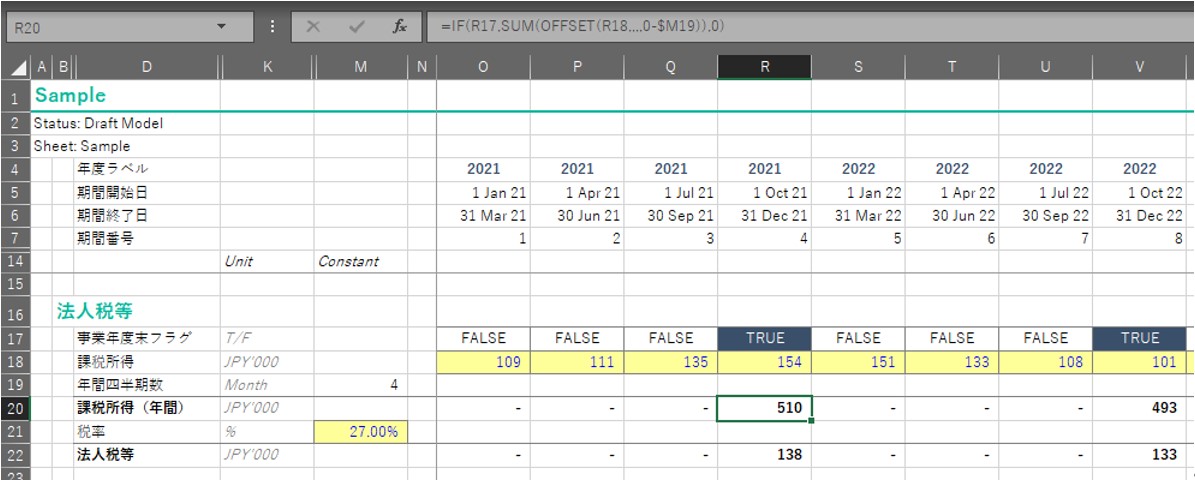

一方、計算結果は全く同じだが、IF関数を使用するケースを以下に示す。

上段の例と異なる箇所は、20行目における年間課税所得の計算式のみである。

2021年度年間課税所得(セルR20):=IF(R17,SUM(OFFSET(R18,,,,0-$M19)),0)

上述の通り計算結果は全く同じである。しかし、IF関数を使用していない上段のケースでは、OFFSET関数が列数分だけ(例えば10年四半期モデルであれば40回の計算)エクセル内で再計算が実行されるのに対し、IF関数を使用することで該当期でない場合は単に0を表示するのみで、OFFSET関数は該当期のみ実行されるようになる(10年四半期モデルで10回の計算)。

これにより当該セルに限って言えば計算速度は4倍の差が発生する。これが月次モデルであれば12倍の差となる。揮発性関数でない関数の使用時や、そもそも全体の計算量の少ないモデルであれば、そこまで意識する必要はないのだが、筆者が普段取り扱うような20年や30年を超える月次モデルなどでは、揮発性関数の使用有無により財務モデルの計算速度に多大な影響が現れるため、IF関数およびフラグをうまく活用することで、最低限の影響に留めることを常に意識している。

また、実のところ上記の例では必ずしもOFFSET関数を使わなくても同様の結果を得る方法も存在するので、是非そのような代替案の検討も試みていただきたい。

二つ目は、準揮発性関数が存在するということである。純揮発性関数とは関数内の引数の指定方法によって揮発性関数となる場合があるような関数のことを指す。

代表例であるSUMIF関数を例にあげる。SUMIF関数では、引数の範囲サイズが等しい場合には揮発性関数とならないのだが、それが異なる場合には揮発性関数となる。

揮発性関数:SUMIF(A1:A4,1,B1)

揮発性関数でない: SUMIF(A1:A4,1,B1:B4)

このような違いが存在するということを理解しておくことで、揮発性関数の不必要な増大を避けることが可能である。

以上、財務モデルの計算スピードを遅くする揮発性関数であるが、活用性の高いOFFSET関数やSUMIF関数といった実務でも頻出する活用性の高いものについては、使用上の留意点を理解した上で有効活用してほしい。

東京モデリングアソシエイツ株式会社

マネージングディレクター

吉村 翔

*アイキャッチ Photo by Scott Graham on Unsplash

【バックナンバー】

・【コラム】(財務モデリングの最先端)第35回 財務モデルの計算速度 – 揮発性関数(自動再計算関数)(1)

・【コラム】(財務モデリングの最先端)第34回 財務モデルにおける差異分析の手法

・【コラム】(財務モデリングの最先端)第33回 財務モデルにおけるマッピングとは

・【コラム】(財務モデリングの最先端)第32回 Sカーブ理論を用いたCAPEXモデリング②

・【コラム】(財務モデリングの最先端)第31回 Sカーブ理論を用いたCAPEXモデリング①

・【コラム】(財務モデリングの最先端)第30回 投資検討モデルから事業管理モデルへの移行

・【コラム】(財務モデリングの最先端)第29回 財務モデルにおけるフォーマット(2)セルルール編

・【コラム】(財務モデリングの最先端)第28回 財務モデルにおけるフォーマット(1)シートルール編

・【コラム】(財務モデリングの最先端)第27回 YAGNI Principle

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner, 財務モデル

2020.04.10

2020.07.03

2020.09.18