2024.04.23

2020.07.03 連載コラム

前回より2回にわたり、財務モデリングで頻繁に使われる借入金返済のモデル構築方法とその特徴を紹介している。

前回は「元本均等」および「元利均等」について取り上げたが、本稿ではプロジェクトファイナンスにおける財務モデルにおいて頻繁に用いられる「スカラプティング」の計算手法について紹介する。

前提条件

前回と重複するが、計算を構築するに際し必要な前提条件について以下の通りとする。

また、スカラプティングケースの計算構築をするにあたり、以下の項目を追加で設定する。

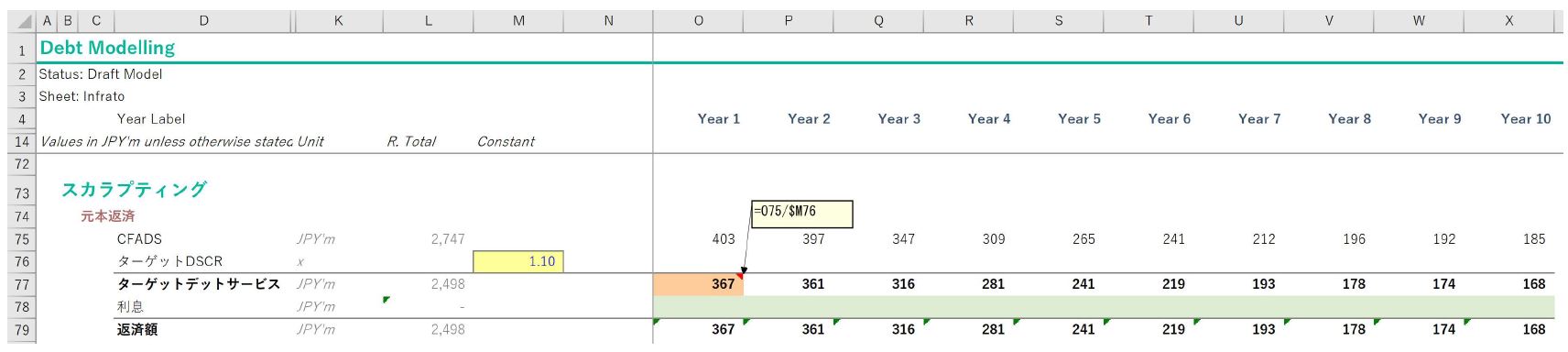

まず、ターゲットDSCRを満たす範囲でデットサービス最大額を、CFADSをターゲットDSCRで除することで算出する。ここから利息を減算することで、元本返済額の最大額を計算するのだが、この時点で利息の行は空欄にしておく。つまり、この時点ではターゲットDSCR = 元本返済額とモデル上はなっている。

上記で計算された元本返済額をもとに、借入金残高を計算する。前回同様、残高がマイナスの数値とならないようにMIN関数を用いている。現時点では返済額が過剰に計算されているために、借入期間10年よりも早い8年目に元本が0になっているが、利息を加味していく過程で適切に解消されるか注視しながら進めていく。

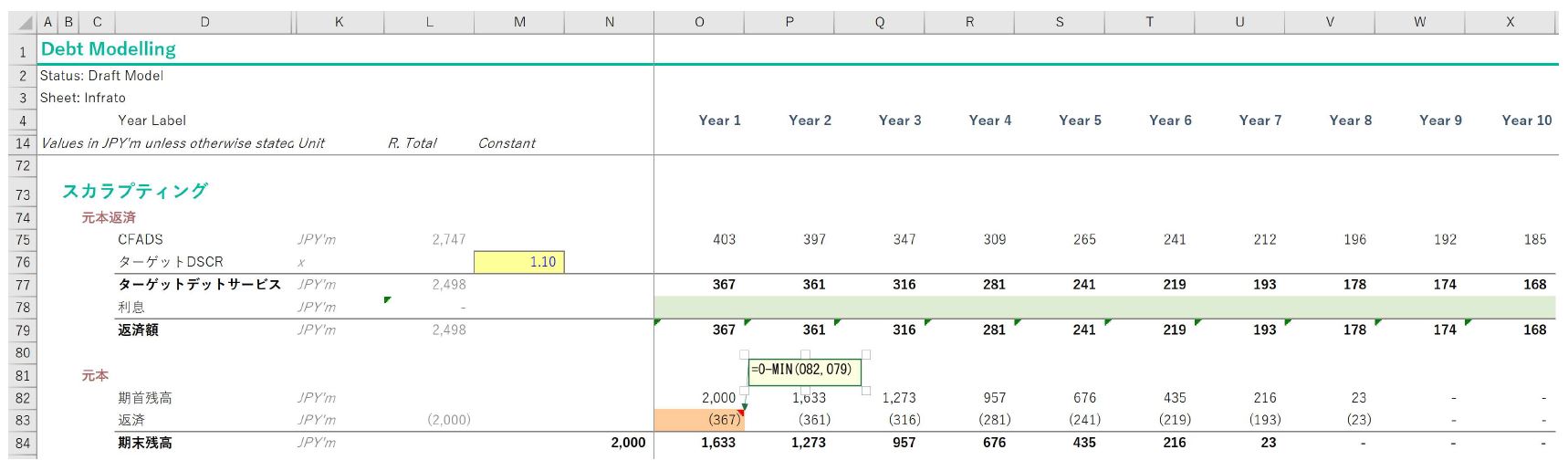

借入残高が計算できたところで、利息の計算も構築する。計算方法については、前回紹介した2ケースと同様に借入期首残高に利率を乗じることで算出する。

ここで計算した利息を、先ほど空欄のままにしておいた元本返済額の計算モジュール内の利息項目にリンクする。そうすることで、元本+利息の合計がターゲットDSCRに等しくなる(最終期のみ元本が借入残高に応じて調整される)。

利息が加味されたことで、毎年の返済額は利息考慮前と比較すると小さくなっている。注視しながら作業を進めると上述した借入金の完済タイミングについても、この時点では前提条件として想定した10年目となっているはずだ。

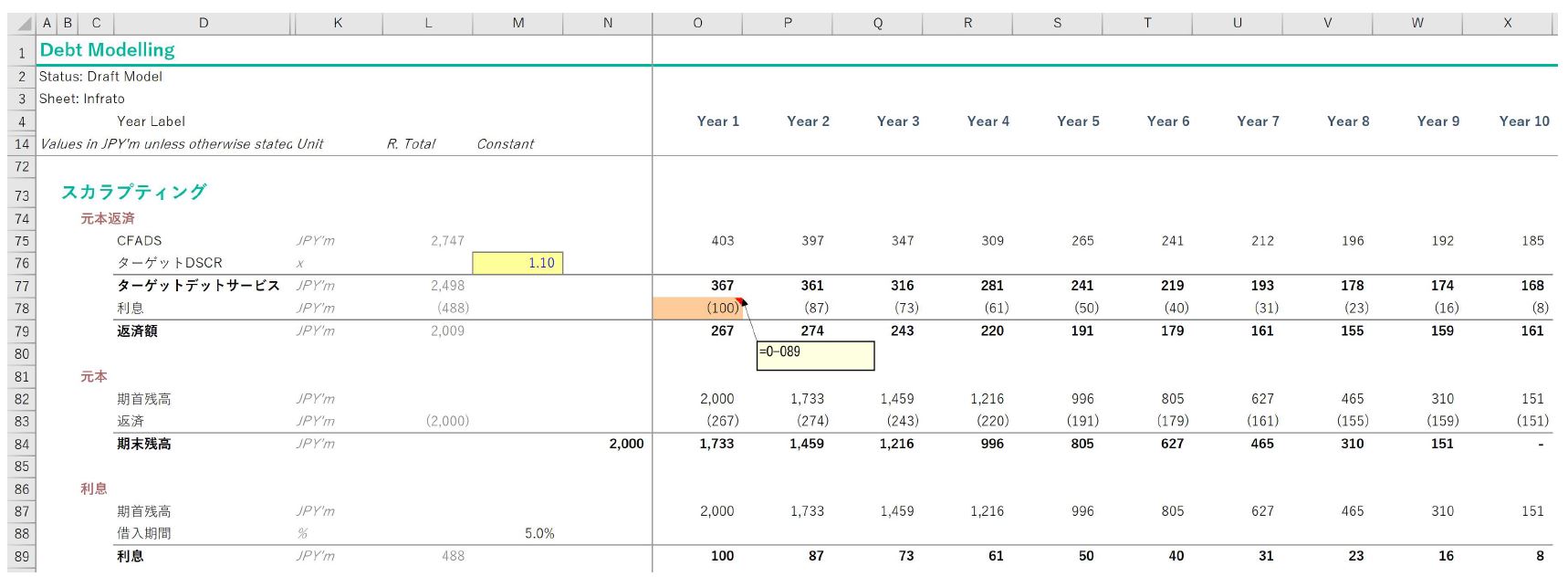

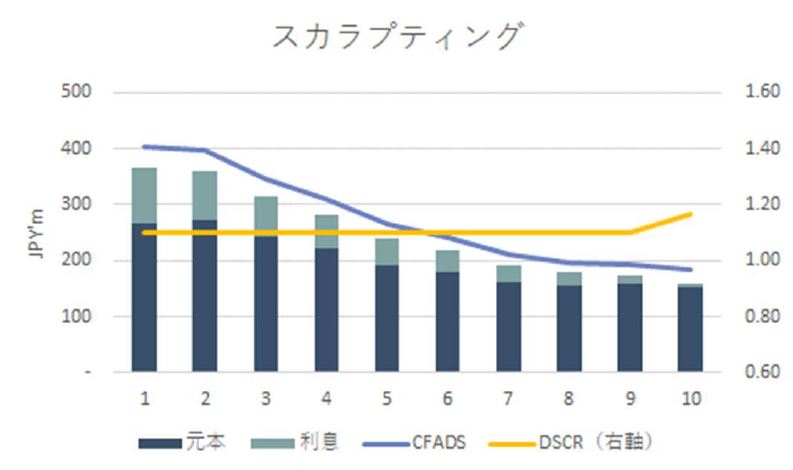

以上でスカラプティングケースの計算構築が完了したので、前回同様のアウトプット項目を見ていく。

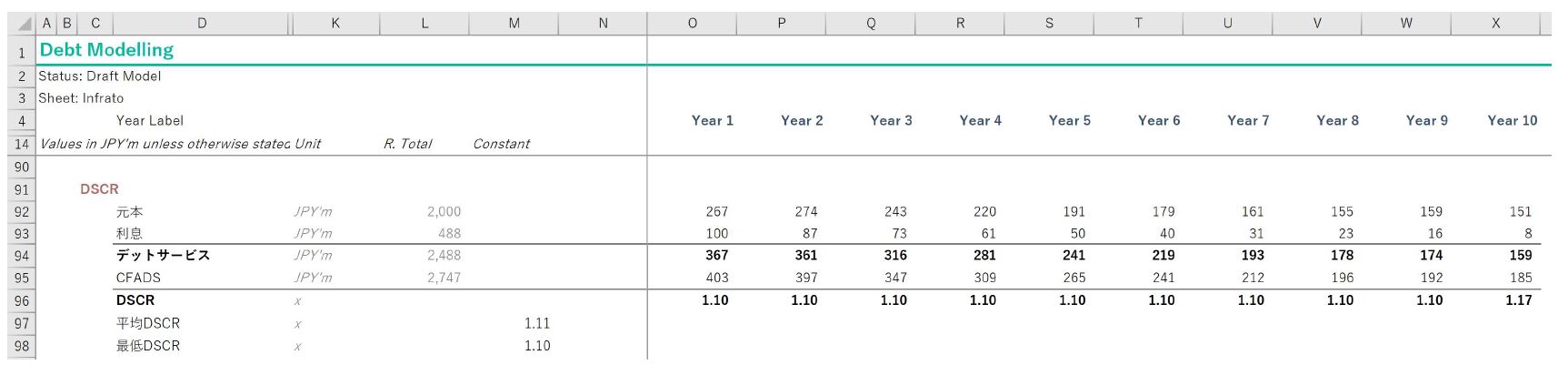

まず特徴的なのが、デットサービスがCFADSの推移に綺麗に連動していることである(これがスカラプティングと呼ばれる所以である)。この結果、DSCRも借入期間にわたり(最終期を除く)、ターゲットDSCRとして設定した1.10で一定となることが分かる。

なお、前回紹介した2ケースとの比較を論じるために、以下の表にまとめている。

上記を見ても分かる通り、スカラプティングケースにおいてはDSCRが平準化され安定的に推移することで、最低DSCRの水準を高く維持することが可能となる。 これにより借入可能額の最大化を図ることができ、レンダーなどに対しても返済能力を適切に示すことが可能となる。

まとめ

前回から2回にわたり、「元本均等」「元利均等」「スカラプティング」の3種類の返済方法を前提とした、借入金計算のモデル構築方法と、結果としてDSCR推移の特徴を紹介した。実際にはDSCR以外にも様々な指標を確認しながら分析を実施することとなるが、対象事業のキャッシュフローを担保とするプロジェクトファイナンスにおいて、特にスカラプティングの分析手法は非常に重要なものであるため、適切な理解と効率的なモデリング手法が求められる。

東京モデリングアソシエイツ株式会社

マネージングディレクター

吉村 翔

*アイキャッチ Photo by Mazhar Zandsalimi on Unsplash

【バックナンバー】

・【コラム】(財務モデリングの最先端)第16回 借入金返済のモデル構築手法(1)

・【コラム】(財務モデリングの最先端)第15回 財務モデルにおけるデータの型(Data Type)とは(2)

・【コラム】(財務モデリングの最先端)第14回 財務モデルにおけるデータの型(Data Type)とは(1)

・【コラム】(財務モデリングの最先端)第13回 シンジケートローンにおける参加手数料とアレンジメントフィー

・【コラム】(財務モデリングの最先端)第12回 財務モデルにおける計算モジュールとは

・【コラム】(財務モデリングの最先端)第11回 IRRの落とし穴

・【コラム】(財務モデリングの最先端)第10回 財務モデルにおけるフラグとは

・【コラム】(財務モデリングの最先端)第9回 Debt SizingとDebt Sculpting

・【コラム】(財務モデリングの最先端)第8回 財務モデルにおけるシートの機能

・【コラム】(財務モデリングの最先端)第7回 循環計算の解決策

・【コラム】(財務モデリングの最先端)第6回 循環参照を避けるべき理由

・【コラム】(財務モデリングの最先端)第5回 フォーマットはなぜ重要か(2)

・【コラム】(財務モデリングの最先端)第4回 フォーマットはなぜ重要か(1)

プロジェクトファイナンス, インフラ投資, Infrastructure Investment, Project finance, コラム, ナレッジパートナー, Column, knowledge partner, 財務モデル

2020.06.19

2020.08.21

2020.09.04

2020.10.02

2020.11.27