2024.04.25

2021.12.28 連載コラム

第3回のコラムで、シュアティボンドと銀行保証の関係について執筆し、シュアティボンドと銀行保証が対立するということを示した。今回のコラムでは、シュアティボンドと銀行保証が実際には補完関係にもあることを解説する。これら二者の組み方としては、以下の2通りがある。

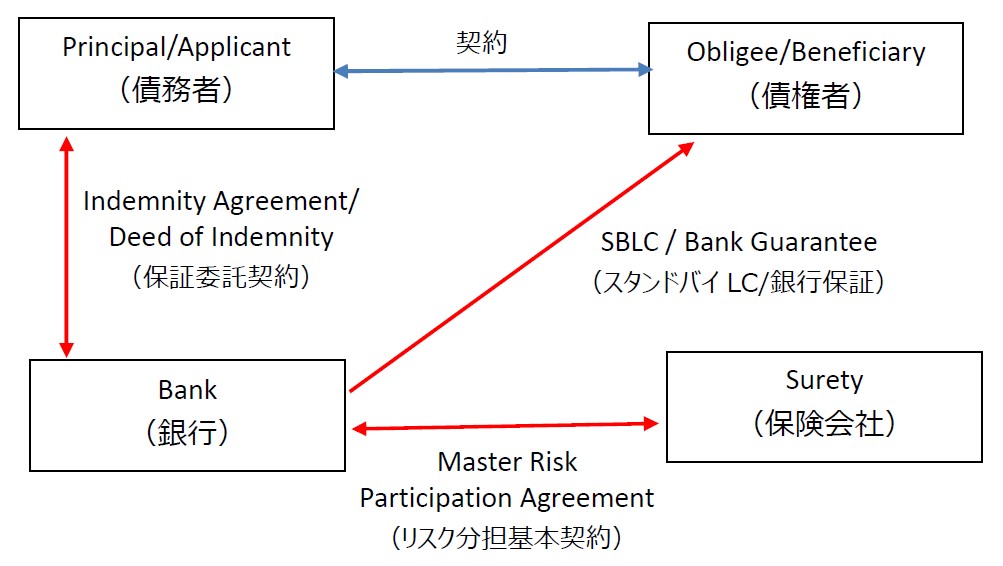

1つ目は、Master Risk Participation Agreement(リスク分担基本契約)である。

現在のような経済環境が不安定な状況下、銀行は自ら保有するリスクを軽減したいと考えている。そこで銀行のリスクを保険会社が取るという新しいスキームが考えられた。このフォーメーションでは、通常通り、銀行は債務者からの依頼に基づき、債権者にスタンドバイLCまたは銀行保証を提供する。ところが、債務者に対する銀行の与信枠が限界に近づいているので、これ以上の与信が取れないとする。銀行としては、顧客(ここでは債務者)の手前、銀行保証を発行できないとは言えない。このような場合に、Surety(保険会社)が銀行の抱えるリスクをMaster Risk Participation Agreement(リスク分担基本契約)という契約を締結し、引き受けることになる。銀行、保険会社とも信用リスクを取る金融機関という意味では同じだが、リスクに対するアペタイトは必ずしも同じとは言えない。銀行にとっては、自らとは違うリスクアペタイトを持った先にリスク分散ができる、また国によってはレギュレーション上のリスクアセットを軽減できるという意味からも好ましいフォーメーションと言える。尚、原則として、銀行がこのようにリスク分散していることを債務者は知らない。従い、銀行が主体となって構築するフォーメーションである。

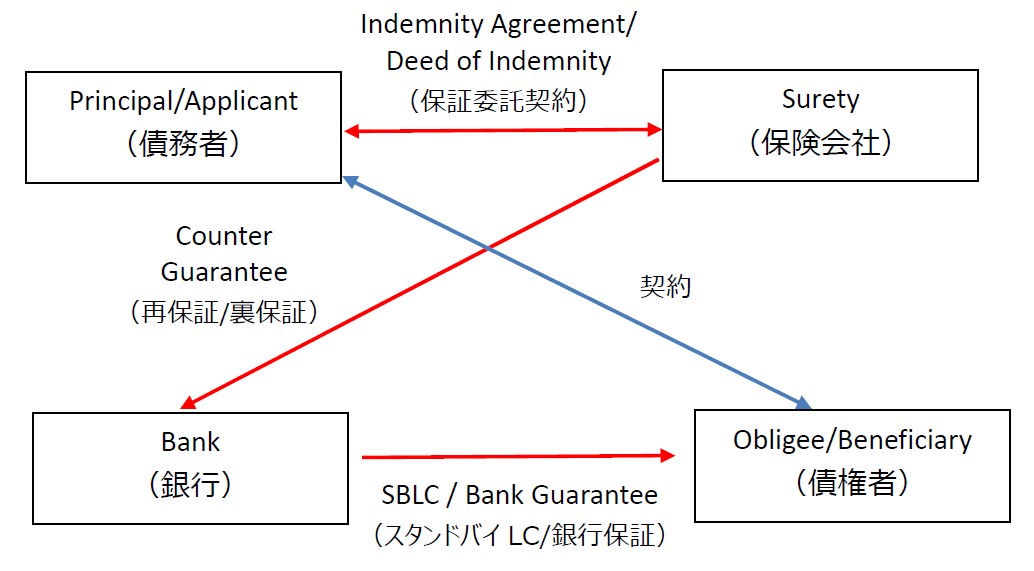

2つ目はBank Fronting(銀行フロンティング)である。

国によっては、レギュレーション上銀行保証しか認められていなかったり、相応の格付けを持った保険会社がその国に存在していなかったり、または債権者がシュアティボンドより銀行保証を好む場合がある。一方、債務者はシュアティボンドを発行してもらいたいと考えている。そのような場合に有効なのが、このBank Fronting(銀行フロンティング)である。

このフォーメーションでも、通常通り、銀行は債権者に対してスタンドバイLCまたは銀行保証を発行するが、Indemnity Agreement(保証委託契約)は債務者と保険会社の間で締結される。銀行と保険会社の間では、Counter Guarantee(再保証契約(またはいわゆる裏保証))が結ばれ、銀行が抱えるリスクをそのまま、ほとんどのケースで、債務者より格付けが高い保険会社へ転嫁することができる。また、このフォーメーションでも、国によってはレギュレーション上のリスクアセットを軽減することができる。ここでも銀行が主体となって構築する場合もあるが、多くの場合は債務者が主体となって構築するフォーメーションなので当然のことながら、債務者はこのフォーメーションの存在を知っている。

以上、8回に亘り、シュアティボンドの解説をしてきた。まだまだお話しできることはあるが、一旦ここでこのシリーズは終了し、また新たな視点で再開したいと思う。

須知義弘

*アイキャッチ Photo by Carl Solder on Unsplash

【バックナンバー】

・【コラム】第7回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第6回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第5回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第4回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第3回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第2回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第1回 保険ブローカーから見たシュアティボンドの活用方法について

【関連コラム】

・【コラム】第1回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(1)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン, シュアティボンド

2021.09.21

2021.10.05

2021.10.19

2021.11.02

2021.11.30

2021.12.14