2024.04.25

2021.10.05 連載コラム

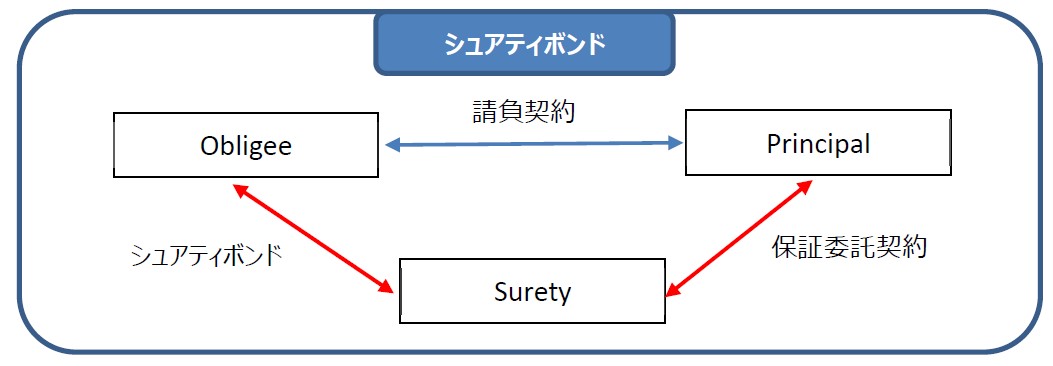

前回はシュアティボンドの概略について説明したが、今回はもう少し掘り下げて解説したい。シュアティボンドとは、債務者より保証の委託を受け、シュアティボンドという形で保険会社に発行を依頼し、債権者に交付することにより、債務者の各種契約上の債務(たとえば請負契約上の工事遂行義務)や法令上の義務を確実に履行することを債権者に保証するものであることは、前回説明した通りである。

さて、このシュアティボンドには大きく分けて、Conditional(条件付き)とUnconditional(無条件)と言われるものの二通りある。元々は、シュアティボンドと言えば、「条件付き」が前提であり、この「条件付き」とは、シュアティボンドの行使(保険会社から債権者への支払い)が条件付きでなされるということである。たとえば、アメリカにおける建設工事の請負契約締結時に通常発行される「条件付き」シュアティボンドを考えてみたい。

この「条件付き」シュアティボンドでは、Surety(保険会社)はPrincipal(債務者/請負者)の義務を引受けるため、Surety/Principalの両者がシュアティボンドにサインする(一方で、「無条件」シュアティボンドでは、通常Suretyはサインをせず、保険会社が差し入れたフォームにPrincipalがサインをする)。もし、Principalが工事を遂行できないという理由で、Obligee(債権者/発注者)がSuretyに保証請求してきた場合、SuretyはPrincipal、Obligee双方の言い分を聞き、その保証請求が妥当かつ有効かどうか判断する。「条件付き」という意味は「保険会社の判断が入る」ことを指す(逆に「無条件」のシュアティボンドは、Obligeeから保証請求があった場合は無条件でObligeeに支払いを行う)。保険会社が、妥当かつ有効と判断した場合、まず当初の請負業者に工事の続行を促し、それでも続行できない場合には、新たな請負業者を雇い、工事を完成させるか、あらかじめ決められたボンドの金額をObligeeに払うことになる。Suretyが、Obligeeに何らかの金員を払った場合(代替の業者を入れ、追加の費用が掛かった場合を含む)は、その金額を、保証委託契約(Indemnity Agreementとも言う)に基づき、 Principalから回収する。従い、Principalが倒産した場合を除き、シュアティボンドの役割は立替払いとも言える。また、保証請求があった場合、上記のような手続きを踏むことになるので、Suretyは代替業者の確保も含め、かなりの専門性が求められる。

このような「条件付き」シュアティボンドは、アメリカを始め、カナダやラテンアメリカ諸国でよく用いられる。また、ボンドの金額は、通常、アメリカでは契約金額の100%、カナダでは50%、ラテンアメリカ諸国では10%~30%で設定される。

一方、その他の地域(アジアやヨーロッパなど)では、「条件付き」シュアティボンドはあまり用いられず、Bond Beneficiary(Obligeeをこのように言う場合もある)は、通常「無条件」シュアティボンドを要求する。先にも説明したように、「無条件」ボンドでは、保証請求をするときに、その妥当性や有効性を証明する必要はなく、保証請求が虚偽でない限りSuretyはBond Beneficiaryに請求金額を払う必要がある。但し、それぞれの損害請求事案は各国の法制度等によって異なる。

また、これら「無条件」シュアティボンドが用いられているアジア、ヨーロッパなどでは、銀行保証(スタンバイL/Cを含む)も用いられる。本来、シュアティボンドは、「条件付き」のものが主流であったが、銀行との競争上、シュアティボンドの約款が加速度的に「無条件」に近づいていった。これらの地域では、通常、ボンド金額は契約金額の10%~20%で設定される。

次回は、シュアティボンドと銀行保証の違いについて取り上げたい。

須知義弘

*アイキャッチ Photo by Marcin Skalij on Unsplash

【バックナンバー】

・【コラム】第1回 保険ブローカーから見たシュアティボンドの活用方法について

【関連コラム】

・【コラム】第1回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(1)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン, シュアティボンド

2021.09.21

2021.10.19

2021.11.02

2021.11.30

2021.12.14

2021.12.28