2024.07.25

2021.10.19 連載コラム

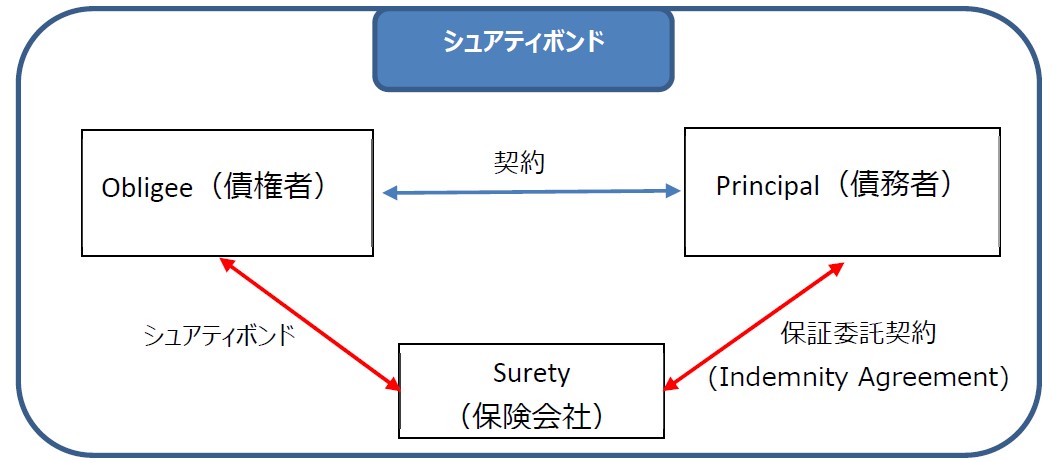

さて、シュアティボンドと銀行保証の違いであるが、前回に説明したシュアティボンドが、「条件付き」の場合は明確である。「条件つき」シュアティボンドの場合は、たとえば、Principal(債務者/請負者)が、工事を遂行できないという理由で、Obligee(債権者/発注者)がSurety(保険会社)に保証請求してきた場合、SuretyはPrincipal、Obligee双方の言い分を聞き、その保証請求が妥当かつ有効かどうか判断する。一方、「無条件」シュアティボンドの場合は、ほぼ銀行保証と同じである。「ほぼ」と言ったのは、「無条件」シュアティボンドの中にも、銀行保証と同様に、Principalが仕事(たとえば工事)を実行できていないことすら、Obligeeが証明する必要のないもの、あるいは、少なくともその証明が必要となるものまで、いくつかの種類があるからである。

では、Obligeeが、Principalが仕事を実行できていないことを証明する必要がない「無条件」シュアティボンドと銀行保証(スタンバイ信用状という形をとることもある)の違いは何であろうか。契約内容/文言上の違いはないが、実務的には以下の違いが考えられる。

コスト削減につながる可能性がある。

銀行の与信枠を拡大できる可能性がある。

次回以降で、具体的なボンドの種類を説明していく。

須知義弘

*アイキャッチ Photo by Chris Leipelt on Unsplash

【バックナンバー】

・【コラム】第2回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第1回 保険ブローカーから見たシュアティボンドの活用方法について

【関連コラム】

・【コラム】第1回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(1)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン, シュアティボンド

2021.09.21

2021.10.05

2021.11.02

2021.11.30

2021.12.14

2021.12.28