【コラム】第4回 保険ブローカーから見たシュアティボンドの活用方法について

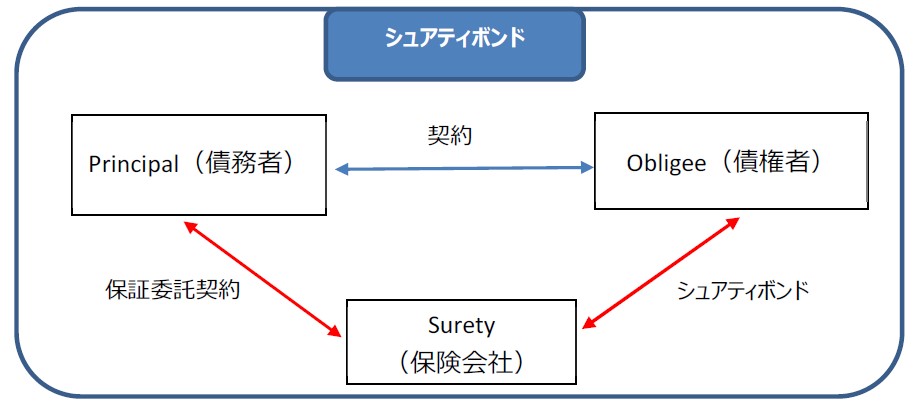

以下に改めて、Principal(債務者・請負者)、Obligee(債権者・発注者)、Surety(保険会社)の関係を確認する。

さて、今回は具体的なボンドの種類を紹介していきたい。債務者が抱えるどのような債務でも、Suretyがその引受に対して興味がある限り、ボンド化できるが、純粋なローン債権だけはボンド化できない。また債務には、契約から発生するものと、法律や規制などから発生するものがある。前者をカバーするものを ”Contract Surety“、後者をカバーするものを”Commercial Surety” と呼ぶ。実務的には、多くのSuretyが建設業界に関わるものだけを”Contract Surety“ と分類し、それ以外のもの(たとえば造船に関わるものも含めて)を” Commercial Surety” としている。

典型的な建設プロジェクトでは以下のようなボンドが必要となる。

- Bid/Tender Bond(入札ボンド):通常、入札金額の5%、あるいは債権者/発注者から指定された定額をボンドの金額とする。入札した企業(債務者/請負者)が、プロジェクトを落札した際、当該プロジェクトに予定通り着手することを保証するボンドで入札時に差し入れる。不正業者を予め排除する役割もある。

- Performance Bond(履行(パフォーマンス)ボンド):契約金額の10%をボンドの金額とすることが多いが、契約によっては30%や100%(アメリカの公共工事など)の場合もある。このコラムでも何度か解説したように、債務者/請負者のパフォーマンス(工事の履行)を保証するもので、そのパフォーマンスが行われない場合、Surety(保険会社)は予め決められたボンドの金額を債権者/発注者に払うか、代替の建設業者を見つけて工事を続行させる。但し、”On Demand Bond“ や”Unconditional Bond”(「無条件」ボンド)の場合は金銭の支払いのみとなる。

- Advance Payment Bond(前払金返還保証ボンド):ボンドの金額は通常前払金の額と一致させる。請負者が発注者から、工事代金の一部として前払金を受領したにも拘わらず、債務不履行の場合、請負者からの前払の返還を保証するボンドである。

- Warranty Bond(瑕疵担保保証ボンド):通常、契約金額の5%をボンドの金額とする。建設期間終了後の保証期間中に瑕疵が見つかったにも関わらず、請負者が修復をしない場合を保証するものである。前記のPerformance Bondに組み込まれている場合もある。

- Retention Money Bond(留保金返還保証ボンド):ボンドの金額は通常契約金額の5%から10%である。本来であれば、建設期間が終了し、その後一定期間(保証期間)経過後に請負者に払われる留保金を、建設期間終了直後に請負者が受けとることで発注者にリスクが発生する。請負者が、保証期間中に見つかった瑕疵を請負者が修復しない場合を保証するもので、役割は前記のWarranty Bondと同じである。

- (Labor and Material) Payment Bond(支払ボンド):主にアメリカの公共工事で用いられ、ボンドの金額は原則契約金額の100%である。これは、請負者による下請代金の不払・支払遅滞が生じた場合に、下請企業への支払を保証するボンドで、あらかじめ発注者に差し入れる。

次回は、”Commercial Surety”について説明する。

須知義弘

*アイキャッチ Photo by Danist Soh on Unsplash

【バックナンバー】

・【コラム】第3回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第2回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第1回 保険ブローカーから見たシュアティボンドの活用方法について

【関連コラム】

・【コラム】第1回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(1)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン, シュアティボンド