2024.04.25

2021.11.30 連載コラム

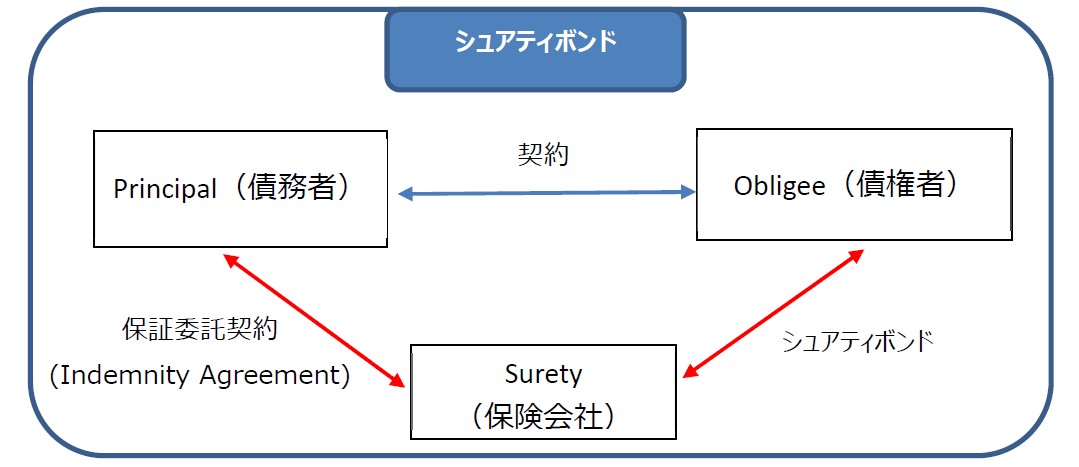

今回は、シュアティボンドの引受に関連する事項について説明していきたい。言うまでもなく、Principalの信用力がシュアティボンドの引受で最も重要な要素である(シュアティボンドは、他の保険と違い、損害率“ゼロ”を前提としている為)。バランスシートの強靭性、レバレッジレシオ、流動性、利益のトレンドなどが考慮され、通常は、過去3年間の監査済決算書をSurety(保険会社)がレビューすることになる。引き受ける上でのいわゆるスウィートスポットは、S&Pの格付けで言うと、BB~BBBの会社であり、これは、これ以上の格付けが良い会社だと、Suretyが必要としている最低限の料率でさえ、高すぎてしまうからである。また、第4回で説明したContract Suretyの場合は、請負者/Principalの業歴、類似の工事のトラックレコード、現在抱えている工事案件、個別の案件に対する工事計画など、請負者/Principalの工事遂行能力をSuretyに示す必要がある。

上図に示されているように、SuretyとPrincipalは保証委託契約(Indemnity Agreement)を結んでおり、何かあった時のこの契約の執行可能性が重要になってくる。Suretyが、シュアティボンドにおける損害率を“ゼロ”を前提としているのは、保険金をObligeeに払ったとしても、この保証委託契約書により、その金額をPrincipalから回収できるからである(もちろん、Principalが倒産してしまえば、回収できない)。従って、Suretyは、保証委託契約上の準拠法を信頼できる国(法的に回収の道筋が確保されている国)のものにしておく必要がある。また、実際の執行(回収)は、Principalが所在している国で行われることから、Principalの所在国によっては、回収行為が法的にスムーズに出来ない等の理由で、Suretyがシュアティボンドをそもそも引受ない場合もあり得る。

また、Obligeeは通常、シュアティボンドのコール(請求)がしやすいように、自国でのボンド発行を望んでいる。しかしながら、Principalからボンドの発行依頼を受けたSuretyがその国で営業ライセンスを持っていない場合もあるだろう。その場合は、その国で営業ライセンスを所持するSuretyにシュアティボンドを発行させたり、銀行に銀行保証を発行させ、裏でリスクを取るという方法もあるが(この方法については次回以降で触れていく)、いずれにしろ余分なコストがかかってしまう。また、不当なボンドコール(On Demand/Unconditionalのシュアティボンドの場合、Principalが契約上の義務を履行していたとしても、Obligeeがボンドをコールすれば保険金が払われてしまう)を過去に行ったことがある悪名高い国もあるので、ボンドをどの国で発行するかは重要である。

自国以外のSuretyを使う場合には、関係国の法令・規制は最も気をつけなければならない部分である。たとえば、規制が厳しいラテンアメリカは、Obligeeが海外で発行されたシュアティボンドを受領することが禁止されている。一方で、EU諸国ではこの点については比較的柔軟だ。最近の傾向としては、シュアティボンドが先進国で発行されている限りは、それがたとえ海外であっても、Obligeeは受け入れるようになってきている。また、国際的ネットワークを持ったSuretyは多くの先進国で直接ボンドを発行できるライセンスを持っており、ライセンスを持っていない国においては、他のSuretyや銀行を使い間接的にボンドを発行している。

次回もシュアティボンドの引受に関連する事項について説明したい。

須知義弘

*アイキャッチ Photo by Kim Frewin-Clarke on Unsplash

【バックナンバー】

・【コラム】第5回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第4回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第3回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第2回 保険ブローカーから見たシュアティボンドの活用方法について

・【コラム】第1回 保険ブローカーから見たシュアティボンドの活用方法について

【関連コラム】

・【コラム】第1回 民間の貿易保険(取引信用保険、ポリティカルリスク保険、ストラクチャードクレジット保険)の活用について(1)

インフラ投資, Infrastructure Investment, コラム, ナレッジパートナー, Column, knowledge partner, 貿易保険, マーシュブローカージャパン, シュアティボンド

2021.09.21

2021.10.05

2021.10.19

2021.11.02

2021.12.14

2021.12.28