2024.07.25

2021.08.04 ナレッジ

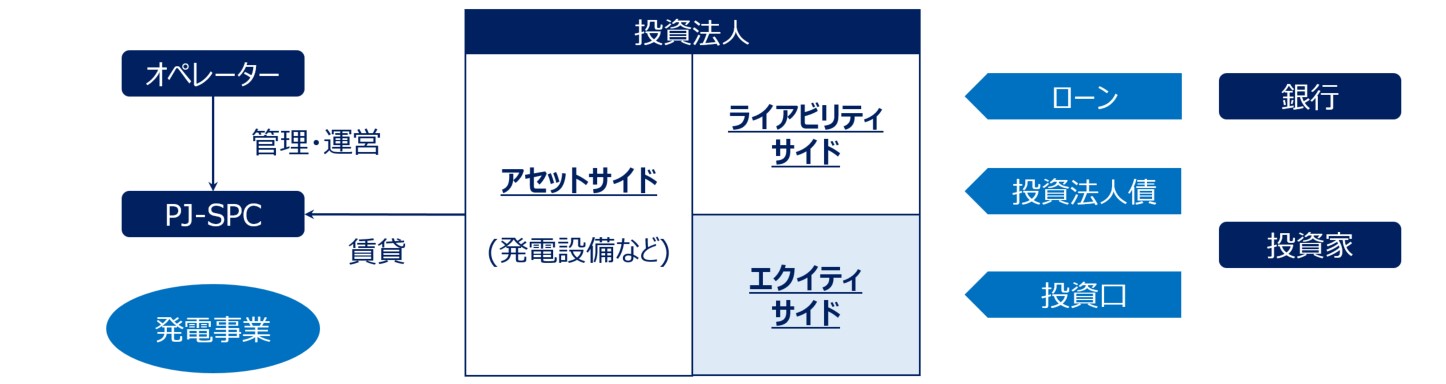

2015年4月東京証券取引所(以下、「東証」)に上場インフラファンド市場が創設された後、2016年6月に第1号銘柄が上場してから今年で丸5年が経過した。足下7銘柄が上場、時価総額は2020年度末で1,600億円を超え、着々と市場規模は拡大しており、今後もESGマネーの受け皿として更なる発展が期待される。当行は7銘柄中4銘柄のMandated Lead Arranger(以下、「MLA」)を務め、これまで他金融機関と共にこれら各投資法人の成長を支援してきた。斯様な立場から、上場インフラファンド市場のこれまでの成長、そして今後の発展についてバランスシートの右側と左側に分けて分析を試みたい。

1.エクイティ(自己資本)サイド

まずは、バランスシートの右下、エクイティサイドのこれまでの動きについて整理したいと思う。

昨年4月より東証でもインフラファンド指数の算出・公表が始まっている。コロナ禍にあっても東証J-REIT指数と比較しても値動きはマイルドで、インフラ資産への投資としてその安定感を発揮しているものと理解している。一方、特に昨年前半は一時的に機動的な公募増資が出来ない状態となっていたとも見え、この要因は、市場規模の小ささに起因する流動性リスクが考えられる。約60銘柄、時価総額17兆円を超えるJ-REIT市場との比較では、上場インフラファンド市場はまだまだ市場自体が成長途上と言え、投資主全体における機関投資家のシェアが依然低い状態となっている点も特徴である。個人投資家から高い支持を集めるという特性は、マルチステークホルダー経営が求められる昨今において、ポジティブに評価されるべきポイントでもあるが、他方、多くの機関投資家の賛同を得ることにより投資口価格の安定化がもたらされるというのも事実であり、海外オファリングやグリーンエクイティとしての投資口発行などにより、各投資法人とも当該シェアの向上を意識した動きを取ってきている。市場規模の拡大と共に、機関投資家比率の上昇によって、更に流動性の向上が図られれば、本質的に景気に左右されにくいコアアセットであるという特徴と相俟って、より相場の安定感が醸成され、公募増資の障壁も一層低くなるものと思われる。

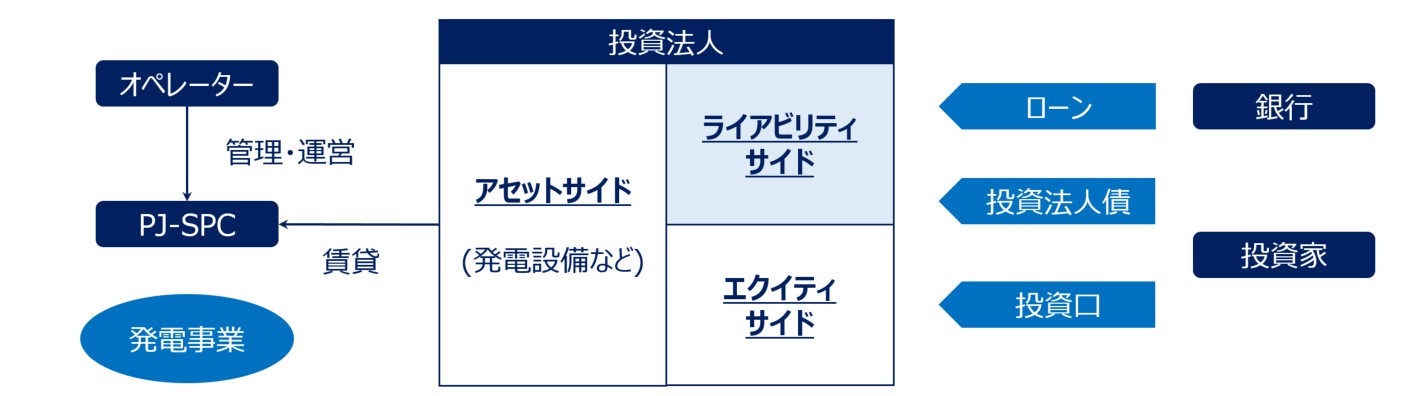

2.ライアビリティ(負債)サイド

次に、バランスシートの右上、我々の主戦場でもあるライアビリティサイドについてである。

上場インフラファンドへのファイナンスをレンダーの立場から俯瞰すると、「インフラ資産に対する売買、賃貸を介したキャッシュフロー(以下、「CF」)ファイナンスの集合体」と定義できるのではないだろうか。すなわち、

① 高度なストラクチャリングで(有期)事業CFそのものを捉えたプロジェクトファイナンス(以下、「PF」)のアプローチ

② セカンダリーマーケットでの有力な買い手となりつつある上場インフラファンドをホルダービークルとして捉えたアセットファイナンスのアプローチ

③ ゴーイングコンサーンを前提に上場インフラファンドないしスポンサーの信用力を捉えたコーポレートファイナンスのアプローチ

これらを、ある側面では最大公約数的な、また別の側面では最小公倍数的なファイナンスとして整理し、上場インフラファンド向けのローンは成立していると捉えている。

また、一般的に、太陽光発電設備(以下、「太陽光」)をはじめとする再生可能エネルギー(以下、「再エネ」)アセットへのファイナンスは歴史的にPFとして発展してきたこと、そして、上場インフラファンドがこれまで太陽光のみを特定資産として成長してきたこともあり、とりわけ①PFのアプローチは覇権的な位置付けとなってきた。一方で、外部成長に伴いアセットホルダー自体の信用力が向上し、マーケットでの売買事例の蓄積および取得形態や調達方法が多様化しつつある中、②アセットファイナンス又は③コーポレートファイナンスのアプローチもその重要性を増している。この5年間でローンレンダーとして関与する金融機関数は30社を超え、ローン商品としてもマーケットに浸透してきた感があり、特定資産の多様化も視野に、ローンアレンジャーとしては、他レンダーと共により柔軟にこれらファイナンスの本質を捉え直すことも必要な段階にあると考えられる。

まず、レンダーの収益性を図る指標としてのスプレッドはいずれも0.5%前後である。運転開始後の高FIT太陽光ポートフォリオとして捉えるとリスク・リターンの観点からは一見合理的にも映るが、特に①PFのアプローチで見た場合、分析項目が多く、コスト・リターンではやや低いように感じる。この点は、取得資産の大型化、定型化、法務デューデリジェンス(以下、「DD」)や不動産鑑定、ヴァリュエーションレポート(以下、「VR」)(*1)などへの適切なアウトソーシング、ポートフォリオの捉え方など、これまでも評価分析作業の効率化のために工夫がなされている部分であるが、一定規模のトロフィーアセットを据えた100~200億円の適正規模のポートフォリオ取得を継続的に行える上場インフラファンドに対するファイナンスがコスト・リスクとリターンのバランスが良く、継続的により多くのレンダーの賛同も得やすいということとなろう。

(*1)

ヴァリュエーションレポート:投信法や関連諸規則、各投資法人の規約などに定める資産評価の方法、基準に基づいて各取得資産の価格評価を、外部の第三者に行ってもらうもので、当該評価の概要は各上場インフラファンドの有価証券届出書などに記載されている。

他方、足下で進む無制限抑制案件(*2)への対応に当たっては、一義的にはどの投資法人もポートフォリオコントロール、例えば無制限抑制案件は全アセットの一定割合以内に抑えるなどの規定によって出力抑制発現時のCF減退リスクに備えているが、①PFのアプローチでは個別ポートフォリオのデットサイズやコベナンツ(*3)等の調整で対応すべきという帰結になりがちである。この点、本来CFの弱いアセットは相応の価格で買うという選択肢もアセットホルダーには認められるべきであり、これには②アセットファイナンスのアプローチに親和性があるとも考えられる。

(*2)

電力の需要と供給のバランスをとるために電力会社が行う出力抑制について、年間30日、360時間といった上限の設定がなく、無制限に無補償の出力抑制を求められる可能性のある発電設備。

(*3)

コベナンツ:融資契約上、ローンレンダーとの間で、各上場インフラファンドが守らなければならないとされている誓約事項。

ライアビリティサイドの別の動きとしては、発行体たる投資法人が外部格付を取得し、投資法人債を発行する事例も出てきている。これは③コーポレートファイナンスのアプローチと親和性が高く、間接金融から直接金融への移行の萌芽が見られるという点ではマーケット参加者として歓迎されるべき事象である。しかし、商品性は依然ブレットの中期債に留まっている。有期還元をベースとした太陽光アセットへのファイナンスとしては、将来のリファイナンスリスクも含めて気になるところである。本質的にはアセットの将来的な減価とのバランスにも考慮した超長期債が望ましいと考えるが、このような商品の発行事例の登場にも期待したい。

次ページ アセットサイドの新たな動き

1 2

再生可能エネルギー, インフラファンド, 太陽光発電, インフラ投資, Infrastructure Investment, solar, fund, sustainable energy, ナレッジパートナー, knowledge partner, 新生銀行

2021.01.11

2021.04.01

2021.04.06

2021.07.11