2024.07.27

2021.04.06 ナレッジ

3.金融機関は発電コスト低減にどう寄与できるか

前稿では洋上風力発電が盛り上がりを見せている背景と洋上風力産業ビジョンにおける産業界の目標である発電コスト8~9円/kWhの意味合いについて述べた。本稿では、金融機関が洋上風力発電コスト低減にどう貢献できるのか考察してみたい。

3-1.洋上風力の発電コスト

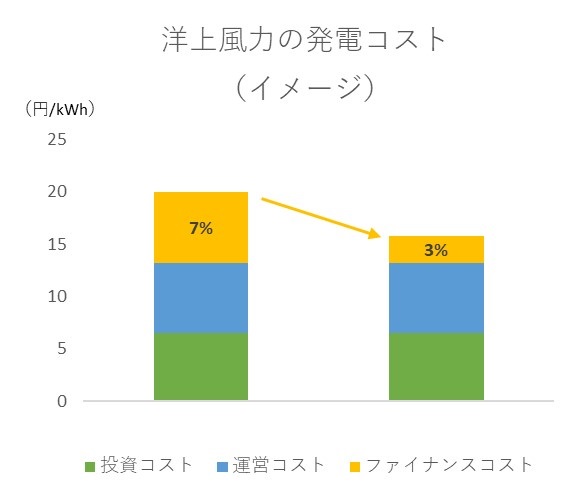

洋上風力発電のコストは①投資コスト、②運営コスト、③ファイナンスコストの3つに分類できる。投資コストには風車や基礎の代金、建設費用や撤去費用等が含まれる。運営コストは建設工事が終わり運転を開始してから20-25年間の発電所の運営やメンテナンスに係るコストである。3つ目のファイナンスコストは、発電所建設に先立ち、風車や基礎などの設備購入代金を支払うために多額の資金が必要となるが、外部から調達した資金の利息支払い等のコストである。ここで言うファイナンスコストには銀行などからの外部借入だけでなく、発電所を保有する株主が得る利潤である株主要求利回り(エクイティIRR)相当のコストも含まれる。なお、銀行からの外部借入と株主要求利回りを含め調達した資金全体のコストのことを「加重平均資本コスト」と呼ぶ。英語でWeighted Average Cost of Capitalと言い、金融の世界では、その頭文字を取ってWACC(「ワック」)と呼び、パーセンテージで表現することが一般的である。本稿では便宜上ファイナンスコスト≒WACCとしている。

日本で洋上風力の発電コストを低減していくには、上記①②③全てのコストを下げていく必要がある。特に①と③が占める割合が大きいと一般的には言われている。 欧州では、技術革新による風車の大型化により①と②が低減した。それに加え、洋上風力事業に資金を提供する金融機関の裾野が広がり③のファイナンスコストも低下してきた。欧州では北海エリアを中心に数多くの洋上風力案件が形成され、特に近年は、大きな建設の遅れや事故もなく次々と運転を開始する事例が複数出てきたことが、当初不安視されていた洋上風力発電所の建設リスクに対する安心材料となったためである。

3-2.ファイナンスコスト低減に向けて

下図の通り、日本でファイナンスコストが7%から3%になった場合、発電コストが4円/kWh程度低減するという試算結果が出ている。発電コストを大きく低減するためには、ファイナンスコストの低減がいかに重要であるかが分かる。

(IEA:Projected Costs of Generating Electricity 2020 Editionをもとに筆者作成)

(IEA:Projected Costs of Generating Electricity 2020 Editionをもとに筆者作成)

それでは、どうすればファイナンスコストを低下させることができるのか。ポイントは2つあると考えている。まず、日本における洋上風力発電事業のリスクを下げていくことである。一般に、洋上風力事業に資金を提供する事業者(株主)や金融機関(銀行/機関投資家等)は、そのリスクの見返りとしてリターンを要求する。資金提供者が「事業リスク」が高いと判断すれば、当然その分をリターンに上乗せなければならない。

「リスクが多少高くても社会的意義のある事業なのだからリターンを削って資金を出せるのではないか」という疑問を持たれる方もいるかもしれない。ごもっともである。ただし、洋上風力産業ビジョンでは、洋上風力発電を“長期的に持続可能な自立した電源に育てることを目標とする”、とも読み取れると述べた。そのためには、洋上風力発電事業に関わる関係者全員にとってサステナブルな取り組みとなるような魅力的な市場であり続けることが重要であると筆者は考えている。誰かが割を食うような制度設計では洋上風力産業ビジョンで掲げた目標達成は困難になると思われる。市場参加者が増えれば、マーケット規模が拡大するため、資金提供者にとって事業リスクを判断しやすくなり、ファイナンスコストの低減が見込まれる。

2点目は、1点目と密接に関連しているが、幅広い資金提供者、特に長期かつ安定リターン志向の投資家層の洋上風力発電事業への参入促進である。まずは以下の2つのケースをご覧いただきたい。

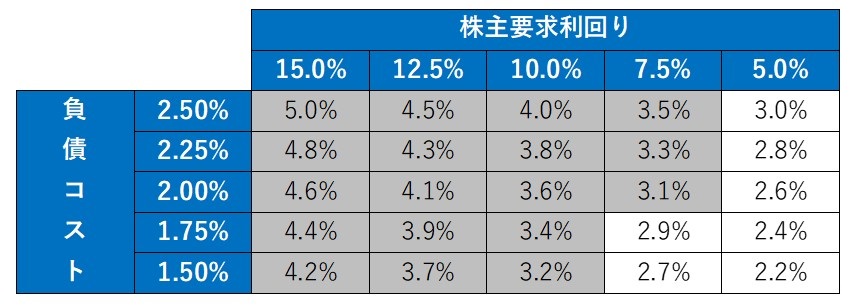

ケース1では、8割を負債、2割を株主による出資金という欧州の案件で一般的な資本構成でファイナンスコストを簡易試算したものである。ケース1の例では、日本において、欧州同様に負債を80%調達できたとしても、株主要求利回り10%を達成するためには、負債コストを1.5%未満で調達しないと3%のファイナンスコスト達成は難しいことがわかる。

【ケース1】[*2]

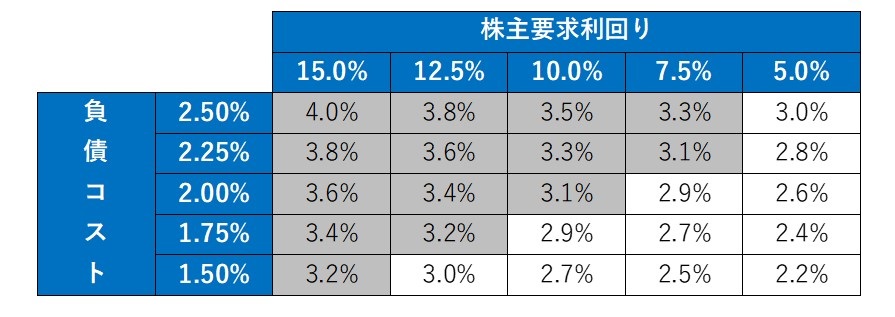

ここに、長期かつ安定リターンを嗜好する投資家が現れたとしよう。その投資家が、株主による出資額の半分の金額を提供し、要求利回りは負債コストと株主要求利回りの中間の5%で良しとする場合、ファイナンスコストはどうなるであろうか。その結果がケース2の表である。この場合、株主要求利回り10%を達成するために負債コストは1.75%で調達すれば良いことになる。負債コストを1.5%で調達しても、ファイナンスコスト3%達成ができ、なおかつ、株主要求利回りを12.5%に改善させることができるとも言える。

【ケース2】[*3]

一般的にファイナンスコストは、調達割合が多く利回りの低い負債(主に銀行からの借入)と、調達割合は少ないが利回りの高い株主資本の2種類の資金で構成される。ここに第三の中間的なレイヤーを作って、ファイナンスコストを下げるという発想である。この中間的な性質の資金を、金融の世界では「メザニン(中二階という意味)」と呼ぶ。このコンセプトが1点目と密接に関連していると述べたのは、事業リスクが低減されることで、初めて新たな投資家層を呼び込むことができるためである。海外では、長期かつ安定リターン嗜好の年金基金や生命保険会社等が洋上風力プロジェクトに巨額の投融資をしており、日本においてもそのような資金循環が生じることが必要ではないかと考えている。 なお、メザニン以外でも、株主要求利回りが低い株主を株主団の一員として招聘することによる、ファイナンスコスト低減効果も期待できる。ただし、現在の洋上風力発電事業に係る公募指針上、株主の変更は公募占用計画の変更に該当し、変更手続が必要となる点は留意が必要である。

[*2][*3]ファイナンスコスト3%を目標値として、それを上回る箇所はグレーで塗りつぶしている。株主要求利回りは経済産業庁調達価格等算定委員会の洋上風力事業の前提値である10%を中心に±2.5%とした。負債コストは「令和3年度以降の調達価格等に関する意見(案)」を参考に2%を中心に±0.25%で設定した。負債の節税効果は単純化のため勘案していない。

4.まとめ

洋上風力産業ビジョンの発電コスト目標値を達成するためには、投資コスト、運営コスト、ファイナンスコスト全てを低減していく必要がある。 ファイナンスコストを低減していくためには、まず洋上風力発電事業の「事業リスク」を低減していくことが不可避である。そして、資金提供者が「事業リスク」に精通することが肝要となるが、そのためには資金提供者にとってリスク判断がしやすくなるようマーケット規模を大きくしていく必要がある。 それと同時に、長期投資が可能な資金提供者が洋上風力プロジェクトに参画しやすい仕組みを構築していくことも重要となる。年金基金といったパッシブな機関投資家の洋上風力発電事業への参画を促すためには、事業開発者(株主)と機関投資家のつなぎ役となるアセットマネージャーやゲートキーパー[*4] のような役割が重要になってくると考えられる。

[*4]機関投資家向けにオルタナティブ投資のアドバイス等を行う専門家

(以上)

*アイキャッチ Thomas G.によるPixabayからの画像

【関連記事】

・【寄稿】洋上風力 発電コスト低減に向けた考察 ~金融機関の観点から~(前編)

再生可能エネルギー, 風力発電, インフラ投資, Infrastructure Investment, sustainable energy, 洋上風力発電, wind power, ナレッジパートナー, knowledge partner, 新生銀行, offshore wind power

2021.04.01

2019.04.29

2020.03.06

2021.06.13

2021.08.04