2024.04.25

2017.01.17 ナレッジ ハブ

インフラファンドは、投資家からの投資資金をアセットに投資し、その運用実績によって投資家にリターンを提供する。この点では、他のファンドと異なる点はない。

しかし、投資期間が半永続的で中長期の安定的配当を求めること、投資対象の売却などは必ずしも必要要件ではないこと、SPC(特別目的会社)という法人形態を形成することなどは、通常のファンドと異なる。

単なる資金調達だけでなく、運営・管理などプロジェクト価値を積極的に高める工夫を行う。また、累積債務の返済やリスク負担の軽減を図ることで、地方自治体の財務体質の改善にもつながる。

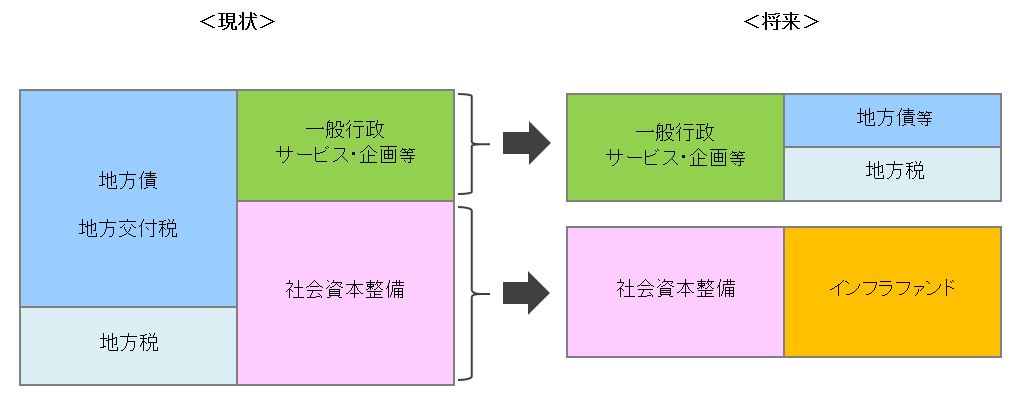

北海道大学公共政策大学院の宮脇淳教授は、地方財政とインフラファンドの関係について、次のように図解している。つまり、インフラファンドは、地方債による借金や国からの補助金に頼ってきた地方のインフラ整備を地方財政から切り離し、税金も使わず借金もせず、民間の金でインフラ整備を実現する手法である。

(地方財政とインフラファンドの関係)

(地方財政とインフラファンドの関係)

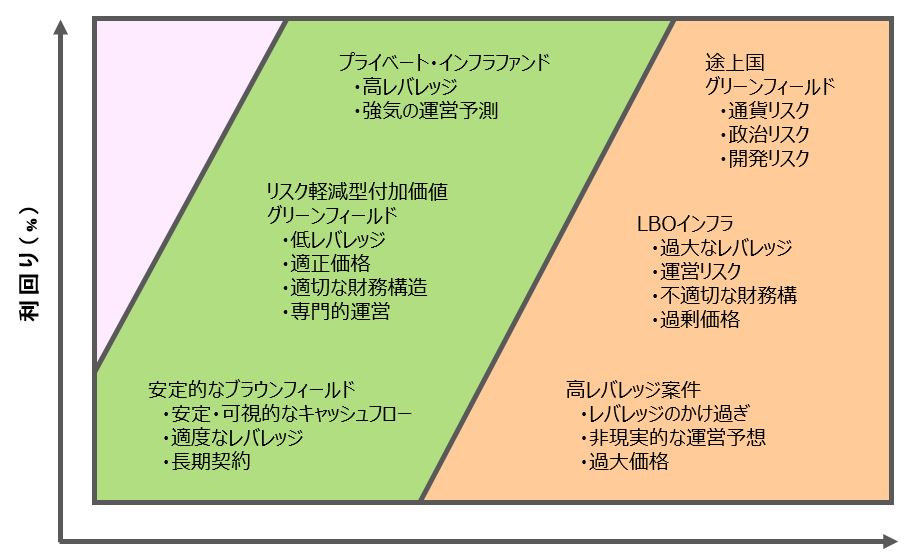

既存道路への投資は、安定的な事業収入を生む実績を有しており、リスクが最も低い投資の一つであると言える。典型的な既存道路への投資は長期債であり、15~30年、あるいはそれ以上の期間に及ぶものもある。

既存インフラの改良分野への投資とは、既存と新規との混交といった構造を呈しており、補修や維持保全に資金を要する一方、資本的支出となる改良・拡幅などへの投資を伴う。最も典型的な対象としては、運用中の有料橋梁のコンセッション権の購入が挙げられる。

新規分野への投資は、建設が完了するまでキャッシュフローを生み出さないため、リスクは高い。インフラの運営リスクに加えて、設計や建設のリスクまでも伴うからである。またこの種の投資は、プロジェクトが完成して安定運営に入った後、他の投資家に転売されることもしばしば見受けられる。

機関投資家の多くは、投資利回りとして18%以上を目指しており、リスクは高くても新規分野への投資を拒まない投資家も増えつつある。伝統的なリスクとリターンの関係を下図に示す。

(インフラの「リスクリターン」の概念図)

(インフラの「リスクリターン」の概念図)

次ページ投資に際してのリスク要因とは

1 2

インフラファンド, PPP, PFI, インフラファイナンス, 有料道路, 道路, レベニュー債

2017.01.11

2016.04.15

2019.05.28