2026.01.22

2021.08.04 ナレッジ

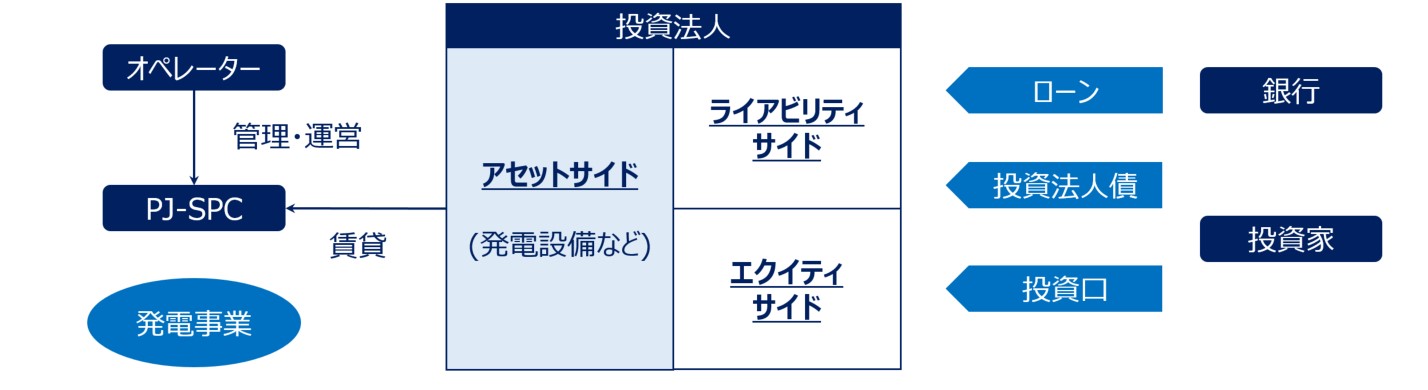

3.アセット(資産)サイド

そして、バランスシートの左側、アセットサイドの動きとしては、現物資産の他、信託受益権での取得も可能な枠組を構築する投資法人が増えてきているが、「風力やバイオマスをはじめとする太陽光以外の再エネアセットの取得」、「匿名組合出資(以下、「TK」)持分での取得」、「海外資産の取得」などが今後の論点として出てくるであろう。これらの論点に対しては、導管性要件を確保する観点からの要請もあり、特に賃貸スキームを前提にどのような整理がなされうるかは法制度やストラクチャリング上の工夫が大きく影響を与える部分であるが、ここではローンアレンジャーとしてアセットの多角化についてリスク面での整理に一考を加えてみたいと思う。

具体的には、風力やバイオマスの個別案件では次のような論点整理の進捗が必要であろう。

・・・・

重要なことは、風力やバイオマス案件といったよりオペレーショナル性の高いこれらのアセットについて、これまでと違うリスクを捕捉した上で、スキームに馴染ませ、均質化していく必要があるということだ。

その一方で、逆に太陽光案件の中でもPFではなかなか整理が難しいとされてきた水上ソーラー、屋根置きソーラー、営農型ソーラーシェアリングなどを投資法人が取得するといった展開も考えられる。リスクプロファイルが変わることから、調達条件などは多少変わることが想定されるものの、ポートフォリオ効果、貸出期間、賃貸スキーム、スポンサーのサポート体制など、上場インフラファンドには、PF案件とは異なる要素が介在することから、これらを整理・活用することで取得資産の多角化を図ることも可能ではないかと考えている。

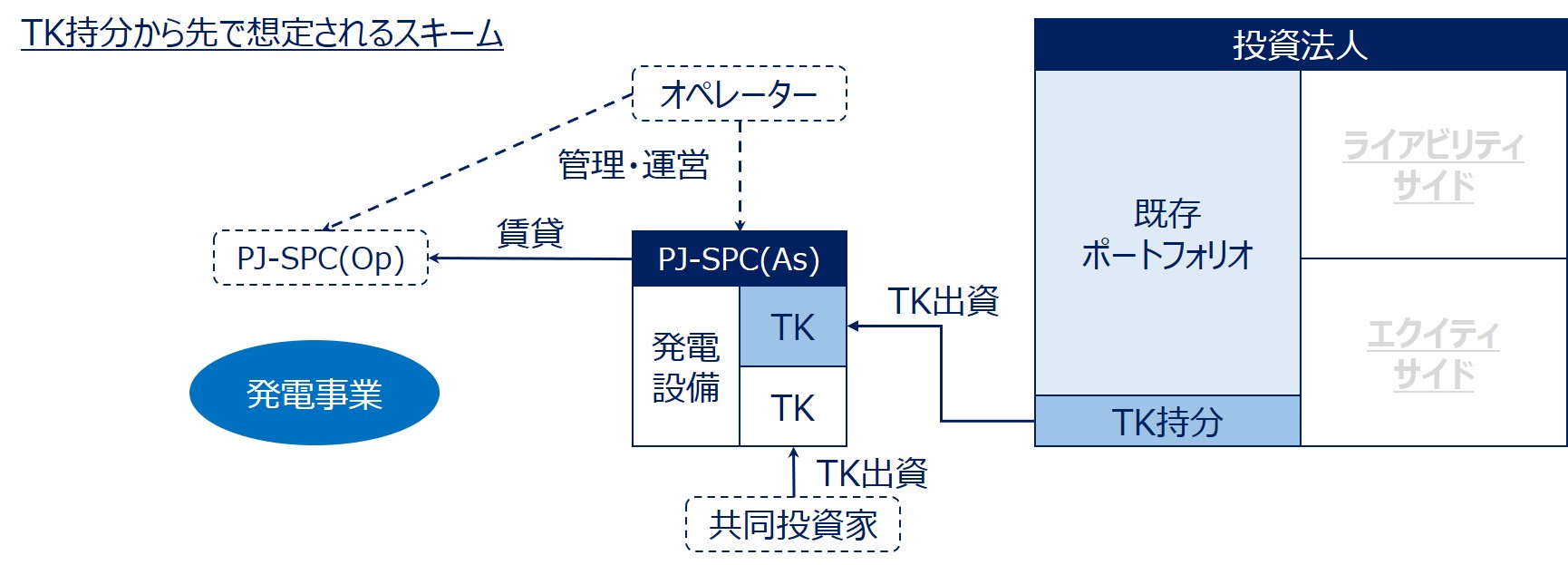

TK持分の取得に関しては、現物資産と比較して、理論上配当がマイナスとなることはなくリスクは限定的とは言え、ローンとの関係では、担保の有無に関わらず、全資産引当である以上、一定のDDや有担保状態での担保設定の枠組整理が必要であると考えられる。そのため、ローン調達を伴わない場合であっても、既存レンダーも満足しうる一定の内容を整理しておく必要があろう。また、TK配当以外で、費用、負担が発生し、既存ポートフォリオに対して追加的にリスクが発生することはないのか、スポンサーには丁寧な説明が求められよう。また、現行制度では原則として投資法人は単独出資者となることができないため、共同投資家の選定基準や共同投資家がデフォルトした場合の対応をあらかじめ決めておくことも必要になると思われる。なお、TK持分の取得については、PJ-SPCベースでの賃貸化(*4)が必要であると考えられ、どこまでこの裾野が拡がりうるか未知数ではあるものの、PF案件でも吸収分割等によるビークル替えが必要な案件も出てきていることなどを考えると、一定の整理は可能ではないかと考える。

(*4)

上場インフラファンドが保有する発電設備を借り受けて、実際に発電事業を行う特別目的会社を前図でもPJ-SPCとしているが、導管性要件を満たす形でTK持分の取得を想定すると、発電事業は更に別のSPCで行い、ここに賃貸する必要があるものと考えられる。

これまではベーシックな太陽光案件を念頭に、提出書類、取得要件、取得時の担保設定の方法などがレンダーとの間で取り決められているが、これを全貸付人、または多数貸付人との間で整理し直していく必要も今後生じる可能性がある。当行はこれまでの知見、実績を生かし、これらの動きを実現し、上場インフラファンド市場の拡大に引き続き貢献していきたいと考えている。

4.新生グリーンローンについて

最後に、ESGに関する動きについても付言させていただきたい。当行では共同MLAのご協力も受けて、昨年より複数の上場インフラファンド向けローンを新生グリーンローン(https://www.shinseibank.com/institutional/sustainable_finance/green/)として組成している。

当該ローンの実行に際しては、グリーンローン原則などへの準拠は勿論のこと、ローンアレンジャーとして行うDDをより深化させ、マネージメントインタビューなどによるスポンサーの環境・社会リスクマネジメント体制や地域貢献を含めたESG/SDGsへの取組方針についても確認している。このプロセスは、サステナブルファイナンスとしての側面もさることながら、レンダーとボロワーの間でこれまでにも増して、あるべき社会の姿とそれに向けて対象プロジェクトはどのような貢献ができるのかを真剣に語り合う、非常に有用な機会として機能し始めている。ローンアレンジャーとしては、より多くの金融機関から賛同を得る形で、この取り組みを加速させ、金融商品としての価値を多面的に向上させていく方針である。また、この取り組みは、単純に個別銘柄向けローンの世界だけで完結されるものでなく、エクイティ、ボンド等マーケット全体にも有機的に効果をもたらし、欧州では既にスタンダードとなっている「ESG/SDGsを踏まえた取り組みが企業活動の大前提」という社会に変えていく動きになっていくものと考え、当行一丸となって取り組んでいる。

以上

*アイキャッチ Photo by Mariana Proença on Unsplash

【関連記事】

・【寄稿】洋上風力 発電コスト低減に向けた考察 ~金融機関の観点から~(前編)

・【寄稿】洋上風力 発電コスト低減に向けた考察 ~金融機関の観点から~(後編)

1 2

再生可能エネルギー, インフラファンド, 太陽光発電, インフラ投資, Infrastructure Investment, solar, fund, sustainable energy, ナレッジパートナー, knowledge partner, 新生銀行

2021.01.11

2021.04.01

2021.04.06

2021.07.11