2026.01.24

2024.09.05 ナレッジ ハブ

3-3 ローン額を上回る担保価値

最後の事例は、西アフリカの貧困国における五つ星リゾート・ホテル・プロジェクトです。プロジェクトが生み出すキャッシュ・フローをローン返済の原資とするプロジェクト・ファイナンスでは、プロジェクトの不動産や動産等の全ての資産に対して、レンダーが担保権を設定することが多いです。担保は、借り手に融資契約上の様々な責務を果たすことを強制するレバレッジの一つであり、担保物件の価値は、プロジェクト・ファイナンスに於ける重要な要素の一つではありますが、その価値を活かし切るのは容易ではありません。

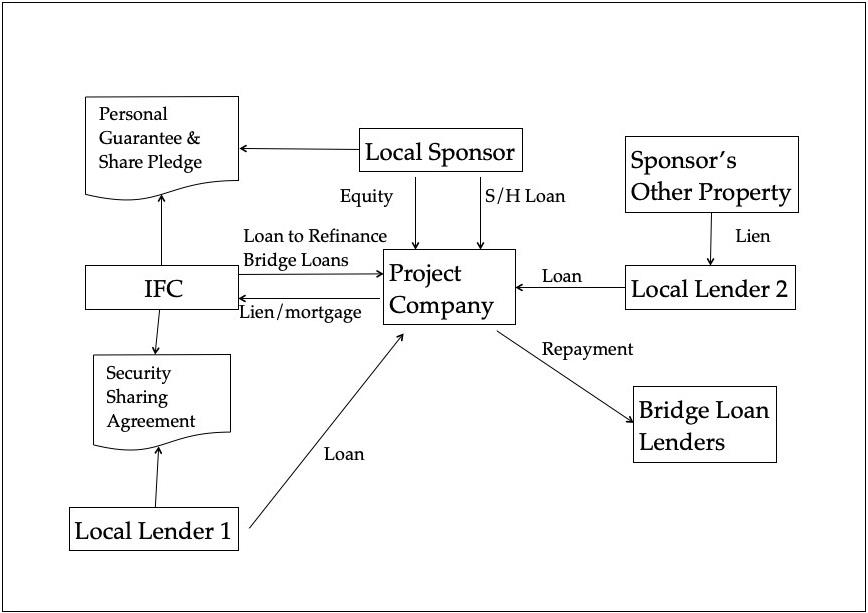

a) 契約ストラクチャー(下図参照)

当該国の地元民間スポンサーは、既に小規模ブティック・ホテルの経営に成功しており、自己資金と地場銀行三行からの中期ローンと短期ブリッジ・ローンを利用して五つ星リゾート・ホテルの建設を開始していました。ホテル建設がほぼ完了した段階で、彼らはブリッジ・ローンをリファイナンスする為に、IFCから長期ローンを借り入れました。IFCはホテル全資産の抵当権を取得し、さらに民間スポンサーの個人保証を取得しました。地場銀行1とIFCはこの担保と保証をシェアしました。他の地場銀行2はすでにスポンサーの小規模ホテル資産を担保に持っていました。

(5つ星ホテルプロジェクトの契約ストラクチャー 筆者作成)

(5つ星ホテルプロジェクトの契約ストラクチャー 筆者作成)

b) 想定されたプロジェクトの強み

プロジェクトの強みとして下記が想定されました。民間スポンサーの五つ星リゾート・ホテルを経営する能力が懸念されます。しかし、当該国は、IFCの投融資実績のない西アフリカの貧しい小国であり、新規案件作りが期待されていたようです。

c) 実際に発生した問題

建設工事完了直前に世界的金融市場危機(リーマン・ショック)が勃発して当該国の観光業が低迷する中で、民間スポンサーによりホテル設計が変更されて建設コストが増大、さらに工期が遅延して、本格営業開始が遅れました。本格営業開始後も、引き続き低迷するヨーロッパ経済と、アフリカでのエボラ熱流行により、当該国を訪れる観光客数は低迷を続け、平均室料が当初予測の半分程度に下落してしまいました。対策の一つとして、ホテルの転売を模索するも、真剣な買い手は現れませんでした。さらに、熱帯ビーチ・フロント・ロケーションからくる施設劣化スピードの早さとバンダリズム対策の為の高額な保守・警備費により、ホテル営業をストップして施設を温存するという選択肢も現実的ではありませんでした。その為、スポンサーにホテル経営を継続させて、施設の維持管理を続けさせ、余剰キャッシュが発生した場合に、金利や元本の支払いを行うという「時間稼ぎ」のような対応以外に選択肢がありませんでした。ローン額の5倍と言われたホテルの資産評価額は、残念ながら問題解決に全く意味をなしませんでした。

ここで、資産評価について少し述べます。プロジェクト・ファイナンスで担保資産の鑑定を、第三者の資産鑑定士に依頼することがあります。資産鑑定士による評価額の定義には、一般的にReplacement value, Market value, Forced sale valueがあります。Forced sale value(強制売却価額)とは、所謂叩き売りの価額であり、Fire sale valueとも言われ、Market valueの25%程度と言われています。しかし、私の経験では、途上国での資産売却は、非常に困難な場合が多く、実際の売却価格は強制売却価値よりもはるかに低くなるか、あるいは、買い手が全く見つからないことが多いです。その為、途上国のプロジェクト・ファイナンスにおいては、担保資産の価値は参考値程度にとらえ、経営判断において、それに依存することは勧められません。

次ページ プロジェクト・ファイナンスの要点

プロジェクトファイナンス, コンセッション, 官民連携, インフラ投資, PPP, PFI, インフラ輸出, P3, Infrastructure, Investment, Infrastructure Investment, Project finance, IFC

2018.03.23

2018.08.09