2024.04.23

2017.08.04 ナレッジ ハブ

英国のアベイラビリティ・ペイメント型PFIの典型的な資本構成としては、デットとエクイティの比率がおよそ『9:1』となっており、エクイティはPPP/PFIのスポンサーである建設会社、インフラファンド等によって保有されることが一般的である。デット部分は、銀行からのプロジェクトファイナンス(シニアローン)やプロジェクトボンドで構成される。エクイティ部分については、株主劣後ローンがほとんどを占め、株式等の純粋なエクイティのポーションは非常にわずか(0.1%程度)となっていることが一般的である。なお、プライマリー投資家のエクイティが譲渡される場合には、上記の株主劣後ローンと株式等を一体として機関投資家等に譲渡される。

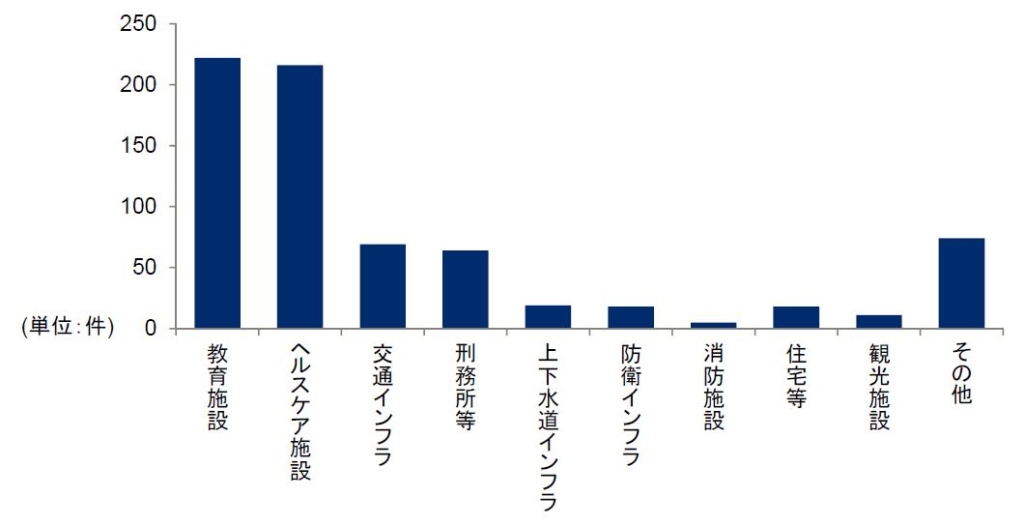

1998年から2012年までの間にトランザクションの発生したしたプロジェクト件数をセクター別に見ると、図表1のとおりである。省庁がPFIの導入を推進している学校や大学等の教育施設、病院や介護施設等のヘルスケア施設が圧倒的な件数となっており、両施設で全体の6割以上を占める。なお、教育施設、ヘルスケア施設いずれも、アベイラビリティ・ペイメント型が基本である。

【図表2 PPP/PFIのエクイティの譲渡件数(1998-2012)】

(出典:European Service Strategy Unit “PPP Wealth Machine”より、デロイト トーマツ ファイナンシャルアドバイザリー合同会社が作成)

(出典:European Service Strategy Unit “PPP Wealth Machine”より、デロイト トーマツ ファイナンシャルアドバイザリー合同会社が作成)

次ページへ プライマリー投資家とセカンダリー投資家

インフラ投資, PPP, PFI, P3, Infrastructure, Investment, Infrastructure Investment, PF2

2018.01.16

2017.07.28