2024.04.18

2017.08.04 ナレッジ ハブ

国および地方公共団体の財政難を背景として、2011年のPFI法の改正により公共施設等運営権が創設された。安倍政権が掲げる成長戦略である「日本再興戦略」では、主要施策として「PPP(Public Private Partnership)/ PFI(Private Finance Initiative)の活用拡大」が位置付けられており、当該施策のKPI(Key Performance Indicator)として、今後10年間(2013年~2022年)でPPP/PFIの事業規模 [*1] を12兆円に拡大する(2012年度まで4.1兆円)ことなどが示されている。

[*1] 施設整備費用と事業期間における運営費用の総額

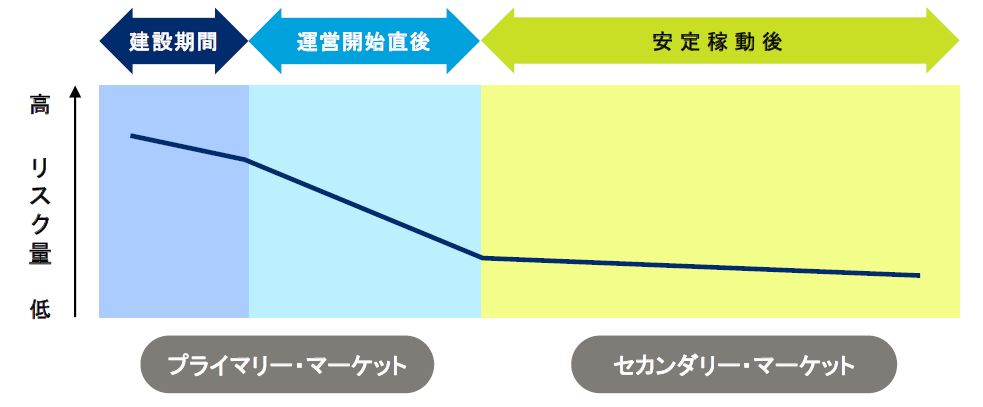

上記KPIを達成するためには、公共施設等運営権を含むPPP/PFIの案件形成を促進させるとともに、エクイティの出し手である投資家等をPPP/PFIに参加させることが肝要である。そのためには、PPP/PFIにおけるセカンダリー・マーケットの形成が期待されるところである。PPP/PFIにおけるセカンダリー・マーケットとは、安定稼働以降、PPP/PFIの実施にあたって設立されるSPCの株式等について、投資家に譲渡されるマーケットのことを指す。一方、PPP/PFIの入札に参加し、施設の建設等に対してSPCに投資等を行うマーケットをプライマリー・マーケットと言う。

なお、プライマリー・マーケットとセカンダリー・マーケットでは事業におけるリスク量が異なり、プライマリー・マーケットにおける投資家(以下、「プライマリー投資家」という)には施設の整備を行う建設会社が、セカンダリー・マーケットにおける投資家(以下、「セカンダリー投資家」という)には金融投資家等が位置付けられることが一般的である。

【図表1 PPP/PFIにおけるプライマリー・マーケットとセカンダリー・マーケット】 (出典:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成)

(出典:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成)

本レポートの対象である英国のPPP/PFIにおいては、セカンダリー・マーケットが確立されており、サービスの水準に応じて公共からの対価支払が行われるアベイラビリティ・ペイメント型の事業においても、エクイティ等の活発な取引が行われている。

PFI法制定から約15年を経て、2015年3月末時点において、我が国においてはサービス購入型PFIを中心に500件弱、事業費累計にて4.5兆円程度の実績が積み上がっている。PPP/PFIのセカンダリー・マーケットが形成され、既存のPPP/PFI事業の流動性が確保されれば、投資家等が投資対象にできる案件の件数、ボリュームを格段に拡大させることが可能となる。

そこで本レポートにおいて、PPP/PFIのセカンダリー・マーケットに係る基礎的情報として、英国における取組状況などを説明し、その上でわが国におけるPPP/PFIのセカンダリー・マーケットの構築可能性について検討・考察する[*2]。

早速次節より、英国におけるアベイラビリティ・ペイメント型PFI [*3] を中心としたセカンダリー・マーケットの動向について整理を進めてみたい。

[*2] なお、セカンダリー・マーケットにおいてはデット部分のリファイナンスも論点となるが、わが国のサービス購入型PFIにおいては、デット部分の金利が低く、リファイナンスの余地が限定的と考えることから、エクイティ部分の流動化に特化して論を進める。

[*3] その他、利用者から支払われる利用料金のみで賄われる方式(ボリューム・ペイメント方式)、実際の交通量に公共からの支払い額が連動する方式(シャドウ・トール方式)等がある。英国におけるPFIの多くの事業はアベイラビリティ・ペイメント方式であるといわれている。

次ページへ PPP/PFIセカンダリー・マーケットにおける対象事業の特徴

インフラ投資, PPP, PFI, P3, Infrastructure, Investment, Infrastructure Investment, PF2

2018.01.16

2017.07.28