2024.04.23

2017.07.20 ナレッジ ハブ

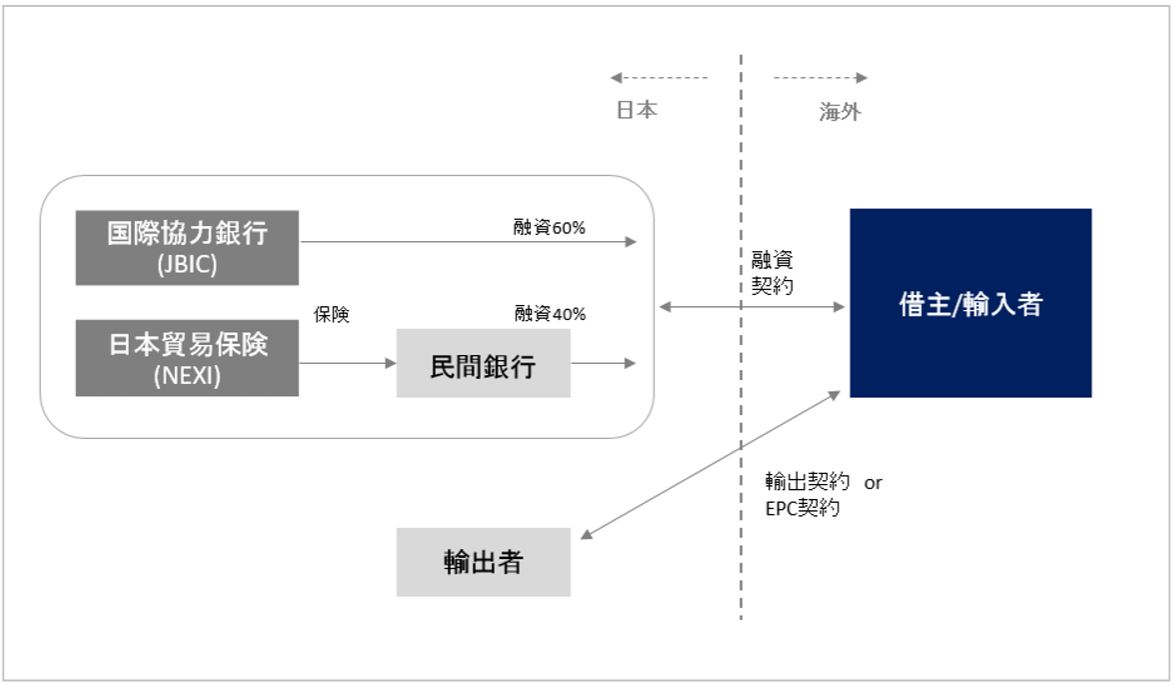

日本の輸出金融(バイヤーズ・クレジット)を見てきた。OECDガイドラインに準拠して運営されているが、他国特に欧州の国々で行われている輸出金融とは異なるところがある。日本の輸出金融は

1)国際協力銀行による融資

2)日本貿易保険による保険

3)民間銀行による融資

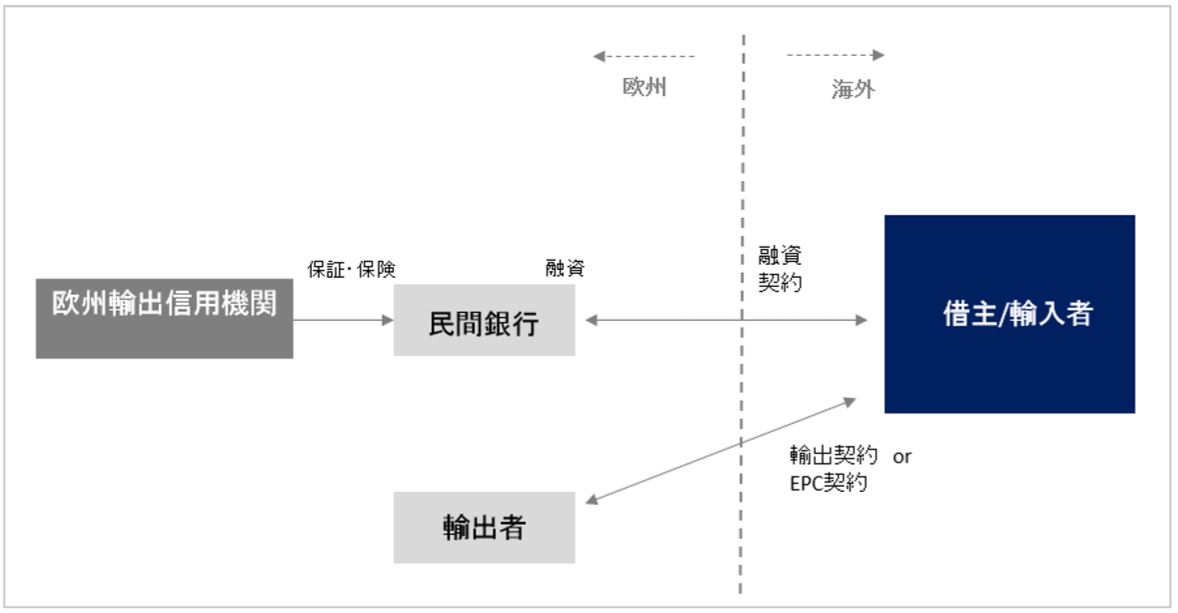

の3者によって成り立っている。 ところが、欧州の輸出金融は

1)欧州輸出信用機関による保険・保証

2)民間銀行による融資

の2者によって成り立っている。

つまり、欧州の輸出信用機関は専ら保険・保証のみを供与し、融資はほとんど供与しない。融資を供与するのは専ら民間銀行である。欧州の輸出金融の手法ももちろんOECDガイドラインに準拠している。日本の輸出金融の手法も欧州の輸出金融の手法もどちらもOECDガイドラインに準拠している。既に見てきた通り、輸出金融の手法としてはOECDガイドライン上保険・保証も融資もどちらでも行うことができ、各国の輸出信用機関が任意に選ぶことができる。OECDガイドラインが許容している手法の範囲内で、各国の輸出信用機関が選択しているわけである。

日本の輸出金融の手法と欧州の輸出金曜の手法とを図解して比較してみると、次の通りである。

【日本の輸出金融の図解】

【欧州の輸出金融の図解】

さて、日本の輸出金融の手法と欧州の輸出金融の手法との最大の違いは、日本の輸出金融では原則融資総額の60%を国際協力銀行が直接融資している点である。日本の輸出金融のうち、残りの40%の部分つまり日本貿易保険が保険を供与し民間銀行が融資をする部分は欧州の輸出金融の手法と同様である。なぜこういう違いが出現することになったのであろうか。

次のページへ 日本と欧州との間で、なぜ輸出金融の手法に違いが生じるのか

プロジェクトファイナンス, インフラ投資, 電力, Infrastructure, Investment, Infrastructure Investment, Project finance

2017.07.27

2017.07.06

2017.08.03