2024.04.18

2017.04.06 ナレッジ ハブ

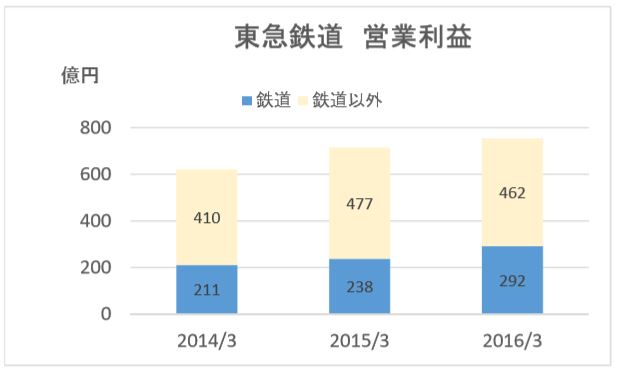

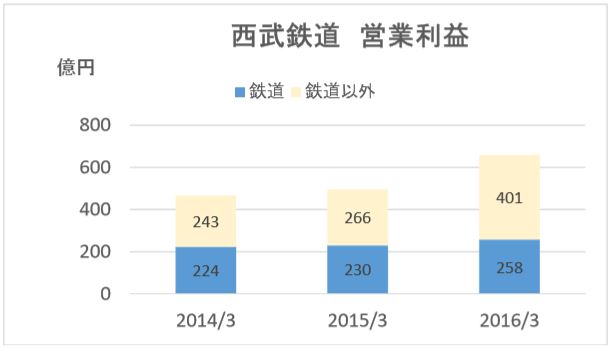

さて、ここで実例を見ていきたい。実例としては日本の私鉄各社が挙げられる。なぜなら、日本の私鉄各社は民間企業でありながら鉄道沿線の事業を自ら手掛け、その外部経済効果を上手く取り込んできたからである。次の2つの図表はそれぞれ東京急行鉄道(以下、東急鉄道)と西武鉄道の直近3年間の営業利益額の推移を示す。営業利益を鉄道事業関連と鉄道事業以外のものとに分けて表示している[*3]。

[*3]東急鉄道については東京急行鉄道株式会社の決算報告説明資料を参照。西武鉄道については株式会社西部ホールディングの決算報告説明資料を参照。

(東急鉄道の営業利益推移)

(東急鉄道の営業利益推移)

(西部鉄道の営業利益推移)

(西部鉄道の営業利益推移)

例えば、東急鉄道の2016年3月期の営業利益は合計754億円に及ぶが、そのうち鉄道事業関連が292億円(38.7%)、鉄道事業以外が462億円(61.3%)である。また、西武鉄道の2016年3月期の営業利益は合計659億円で、そのうち鉄道事業関連が258億円(39.2%)、鉄道事業以外が401億円(60.8%)である。両社とも鉄道事業関連の営業利益が約4割、鉄道事業以外の営業利益が約6割である。そして、上記図表から明らかなように、鉄道事業以外の営業利益が鉄道事業関連の営業利益を上回る状況は恒常的である。

東急鉄道と西武鉄道の実例で明らかなことは、両社とも鉄道事業を中核事業としながらも、鉄道以外の事業に手を伸ばしていることである。鉄道以外の事業とは具体的には沿線周辺の住宅・商業施設・ホテルなどの不動産開発、旅行やレジャーの事業などである。これらの鉄道以外の事業は鉄道事業と密接に関連している。つまり、鉄道沿線の外部経済効果を取り込んでいるのである。

上記図表でもう1点注意したいのは、両社とも鉄道事業の営業利益が過去3年間増加していることである。東急鉄道の場合であれば211億円(2014/3)、238億円(2015/3)、292億円(2016/3)、西武鉄道の場合であれば224億円(2014/3)、230億円(2015/3)、258億円(2016/3)といった具合である。これは鉄道事業以外の事業との相乗効果で、鉄道利用者が増加しているものと推測される。例えば、東急鉄道は最近二子玉川周辺の大規模な地域開発を推進している。集客力を上げ、モノの消費からコトの消費まで取り込もうという野心的な試みである。これによって東急鉄道を利用する乗客数もまたさらなる増加が見込める。

日本の私鉄各社の実例から、鉄道会社は鉄道事業にだけ特化していてはダメだということが分かる。鉄道事業に伴う外部経済効果を取り込んでいかなければいけない。このことは実は交通インフラ事業全般に共通して言えることでもある。

しかし、交通インフラ事業で外部経済効果を取り込むことは実は容易なことではない。交通インフラ事業で外部経済効果を取り込むのが容易ではない理由としては、1)さらなる投資が必要になる、2)事業モデルが異なる、3)他の事業者の参入で外部経済効果が奪われる、などが考えられる。

鉄道事業を推進するだけでも相当の初期投資が必要である。さらに当該鉄道事業の外部経済効果を取り込もうとすれば、不動産投資等さらなる投資をしなければならない。民間事業者にとっては投資金額が膨らむ。また、鉄道事業という事業モデルと不動産開発という事業モデルはだいぶ異なる。必要とされる人材もノウハウも異なる。さらに、鉄道事業者が沿線開発に手間取っていれば、他の事業者が参入してきてその事業機会を奪ってゆく。

交通インフラ事業に外部経済性があるというのは交通インフラ事業の強みであり特長でもあるが、鉄道事業者自身がその収益機会を取り込める保証はない。仮に当該鉄道事業者が民間だとして、上記に挙げたような理由から鉄道事業に伴う外部経済効果を鉄道事業者自身がなかなか取り込めない状況だとすると、鉄道事業者の得る収益性は限定的なものにとどまる。このため、鉄道事業自体の推進を躊躇するかもしれない。そうすると、そもそも当該鉄道事業は成り立たないということも起こり得る。

交通インフラ事業に外部経済効果があるというのは素晴らしいことではあるけれども、その外部経済効果を当該交通インフラ事業者が取り込めるとは限らないので、事業を検討している候補者が当該交通インフラ事業の推進自体を躊躇することもあり得るのである。民間事業者はどのようにすれば外部経済効果を首尾よく取り込めるのか。これは民間事業者が交通インフラ事業に取り組む際の重要な課題である。

次回 なぜ交通インフラ事業にプロジェクトファイナンスは難しいのか―第2回

【関連記事】

・【レポート】(全2回)インフラファンドで変えるPPP Part.1

・【レポート】(全3回)海外では一般的な「アベイラビリティ・ペイメント方式」 Part.1

・【レポート】(全3回)曲がり角に来た米国の道路コンセッション方式 Part.1

【おススメ】

・セミナーのご紹介:『〈6時間決定版〉海外プロジェクトファイナンス実務』の開催 (2017年05月12日、26日)

プロジェクトファイナンス, PPP, PFI, 鉄道, 交通インフラ

2018.03.23